Разберем подробно группу финансовых коэффициентов — «Деловой активности» (Оборачиваемость) предприятия. Рассмотрим , который показывает скорость погашения нашим предприятием собственных долгов. Анализ кредиторской задолженности хорошо проводить совместно с оценкой дебиторской задолженности. О последней я писал в статье: .

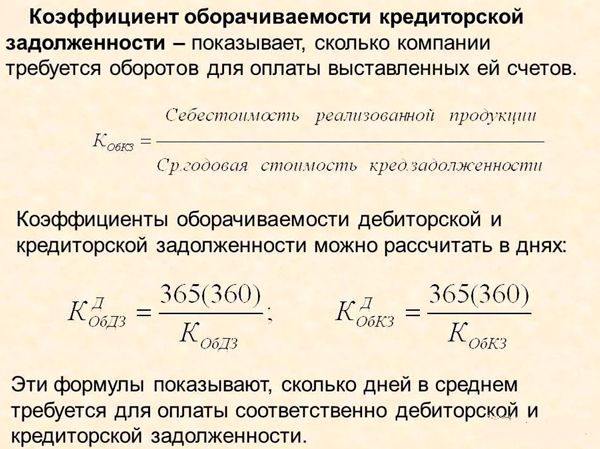

Коэффициент оборачиваемости кредиторской задолженности . Экономический смысл

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз (количество оборотов) в отчетном периоде (как правило, это год, но может быть и месяц, квартал) предприятие погасило свои долги перед кредиторами. В международном стандарте финансовой отчетности коэффициент оборачиваемости кредиторской задолженности обозначают как Accounts payable turnover ratio.

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием.

Коэффициент связан, прежде всего, с кредитным риском (риском невозврата взятого кредита) и поэтому его оценка косвенно оценивает ликвидность и платежеспособность предприятия. Как было сказано выше, чем коэффициент выше, тем быстрее предприятие может рассчитаться со своими обязательствами и как следствием его ликвидность/платежеспособность будет выше (примечание, платежеспособность – это долгосрочная ликвидность).

Кто может быть кредитором предприятия?

К кредиторам, по отношению к которым возникает кредиторская задолженность, относят:

- Поставщиков,

- Бюджет (государство),

- Персонал предприятия,

- Другие предприятия.

Анализ коэффициента оборачиваемости кредиторской задолженности

Чем выше значение коэффициента, тем ликвидность предприятия лучше. Именно поэтому зачастую этот коэффициент используется в анализе кредиторами. Тем не менее, нашему предприятию не выгодно иметь большие значения данного коэффициента, так как это снижает Рентабельность предприятия. Вы наверно помните «золотое правило» чем больше ликвидность, тем меньше рентабельность (доходность) предприятия.

Оценку и анализ коэффициента оборачиваемости кредиторской задолженности необходимо производить совместно с оценкой коэффициента оборачиваемости дебиторской задолженности. Если коэффициент дебиторской задолженности меньше коэффициента кредиторской, то это положительный фактор, так как это увеличивает рентабельность предприятия. У нас появляется больше «свободных» денег для осуществления деятельности.

Кто использует коэффициент оборачиваемости кредиторской задолженности?

Разберем, кому нужна оценка данного коэффициента. Данный коэффициент используется для определения путей повышения ликвидности предприятия. Он необходим в отчетах для:

- Генерального директора,

- Финансового директора,

- Финансового менеджера,

- Юридической службы предприятия,

- Кредиторы предприятия,

- Инвесторы.

Коэффициент оборачиваемости кредиторской задолженности . Формула расчета по балансу

Формула расчета коэффициента оборачиваемости кредиторской задолженности состоит из деления Выручки от проданных товаров к средней величине кредиторской задолженности. Средняя величина определяется через деление величины кредиторской задолженности на начало периода, сложенной с величиной кредиторской задолженности на конец периода, на 2.

Коэффициент оборачиваемости кредиторской задолженности = Выручка от продаж/Средняя величина кредиторской задолженности

Формула расчета по РСБУ (после 2011 года):

Коэффициент оборачиваемости кредиторской задолженности = стр.2110/(стр.1520нп.+стр.1520кп.)*0,5

В формуле нп. и кп. – начало периода и конец периода. Период мы можем брать любой. Как правило, берется год, но можно брать и месяц, квартал, полгода.

По старой форме бухгалтерского баланса коэффициент будет рассчитываться следующим образом:

Коэффициент оборачиваемости кредиторской задолженности = стр.020/(стр.620нп.+стр.620кп.)*0,5

Не забывайте что величина в знаменателе формулы – среднее значение, которое получается делением суммы на начало и конец периода на 2.

Иногда в формуле вместо Выручки (стр. 2110) стоит Себестоимость проданной продукции (стр.2120).

Коэффициент оборачиваемости кредиторской задолженности . Трансформация в показатель «Период оборота»

Наряду с коэффициентом используют показатель период оборота кредиторской задолженности . Он отражает количество дней необходимых для превращения кредиторской задолженности в денежную массу. Формула трансформации коэффициента оборачиваемости кредиторской задолженности в период оборота кредиторской задолженности:

Период оборота кредиторской задолженности = 360/Коэффициент оборачиваемости кредиторской задолженности

Иногда вместо 360 дней используют 365. Экономический смысл данного показателя заключается в определении среднего количества дней в течение, которого предприятие погашает свои долги перед кредиторами.

Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром»

Коэффициент оборачиваемости кредиторской задолженности . Расчет на примере ОАО «НЛМК»

Расчет коэффициента оборачиваемости кредиторской задолженности для ОАО «НЛМК». Баланс предприятия

Расчет коэффициента оборачиваемости кредиторской задолженности для ОАО «НЛМК». Отчет о финансовых результатах

Расчет коэффициентов оборачиваемости кредиторской задолженности для ОАО «Новолипецкий металлургический комбинат»:

Коэффициент оборачиваемости кредиторской задолженности 2014-1 = 61737720/(41868595+40178239)*0,5 = 1,5

Коэффициент оборачиваемости кредиторской задолженности 2014-2 = 125115823/(40178239+37164647)*0,5 = 3,2

Коэффициент оборачиваемости кредиторской задолженности 2014-3 =190638593/(37164647+48381408)*0,5 = 4,45

Коэффициент оборачиваемости кредиторской задолженности у ОАО «Новолипецкий металлургический комбинат» увеличился за год с 1,5 до 4,45. Можно сделать вывод, что предприятие увеличило свою ликвидность, так как скорость погашения долгов увеличилась в 3 раза.

Давайте для сравнения рассчитаем изменение коэффициента оборачиваемости дебиторской задолженности за те же самые периоды. В бухгалтерском балансе дебиторская задолженность отображается в строке – 1230.

Коэффициент оборачиваемости дебиторской задолженности 2014-1 = 61737720/(68707030+76837524)*0,5 = 0,84

Коэффициент оборачиваемости дебиторской задолженности 2014-2 = 125115823/(76837524+83990873)*0,5 = 1,55

Коэффициент оборачиваемости дебиторской задолженности 2014-3 = 190638593/(83990873+96796470)*0,5 = 2,1

Как видно коэффициент оборачиваемости дебиторской задолженности имеет положительную динамику (▲).

Если провести сравнение двух коэффициентов, то мы видим, что Коэффициент оборачиваемости дебиторской задолженности меньше (<), чем Коэффициент оборачиваемости кредиторской задолженности. Это положительный факт в сторону увеличения рентабельности (доходности) предприятия, который говорит, что у предприятия больше средней дебиторской задолженности, нежели средней кредиторской задолженности. А если помните, то дебиторская задолженность – свободные дополнительные деньги, которые можно пустить в производство.

Коэффициент оборачиваемости кредиторской задолженности . Норматив

Законодательно определенного норматива для коэффициента нет. Его значение различно в каждой из отраслей. Поэтому для лучшего анализа коэффициента оборачиваемости кредиторской задолженности полезно рассчитать его значение по отрасли в среднем, а также для предприятия лидера по этому коэффициенту. Так появятся ориентиры для дальнейшего финансового анализа предприятия.

Резюме

Подведем итоги изучения коэффициента оборачиваемости кредиторской задолженности. Он определяет эффективность работы нашего предприятия с кредиторами. Коэффициент напрямую связан с ликвидностью и платежеспособностью предприятия: чем значение выше, тем, соответственно, ликвидность/платежеспособность больше. Полезно сравнивать значение коэффициента оборачиваемости кредиторской задолженности с коэффициентом дебиторской задолженности. Если Kодз<Кокз, то наше предприятие работает эффективно. Нормативных значений, установленных законодательно, у коэффициента нет. Для анализа производится сравнение со средним значением коэффициента по отрасли и со значением у лидера отрасли. Читайте также статью>> « «, где рассказывается о 12 самых главных коэффициентах, которые необходимо рассчитывать в первую очередь.

Это расчеты по следующим долговым обязательствам:

- Суммы возникших задолженностей за оказанные услуги и выполненные работы, а также использованные материалы.

- Возврат денег за реализованную продукцию.

- Бюджетные платежи, в частности налог с дохода физических лиц.

- Долги по всем .

- Заработная плата и расходные средства.

- Выплаты учредителям дивидендов.

- Возврат авансов и расчет с кредиторами.

Согласно нормативным документам, оборачиваемость не может составлять более 40 дней.

Определение финансового состояния компании

Анализ оборачиваемости необходим для оценки денежного состояния компании. Грамотная проверка с помощью экономических формул приводится в отчетах для директоров фирмы, инвесторов и кредиторов.

Расчет осуществляется согласно основным показателям, главным из которых является коэффициент оборачиваемости кредиторской задолженности. Чем выше этот показатель, тем лучше ликвидность предприятия. Его значение в оборотах показывает следующая формула: Коэффициент оборачиваемости кредиторской задолженности (ККЗ) = себестоимость товаров / среднегодовая кредиторская задолженность (суммарная задолженность на начало и конец года, деленная на два)

Это значение тем выше, чем скорее предприятие способно погасить долги. Оно наглядно демонстрирует, какое количество раз в течение года фирма смогла выплатить свои задолженности кредиторам. Увеличение оборачиваемости свидетельствует о росте деловой активности.

При правильно выбранной стратегии управления бизнесом ККЗ может при отсрочке платежей сначала незначительно снизиться, а затем начать расти. Нормативно утвержденных значений этот параметр не имеет. Чтобы использовать долг как источник дополнительного финансирования, предприятию выгодно сохранять низкий коэффициент на начальном этапе.

Параметры оценки работы компании

Длительность оборачиваемости кредиторской задолженности

Рассчитывается, как отношение числа дней в году к ККЗ на основании бухгалтерских данных. Чем ниже этот параметр, тем меньшее время требуется в той части, которая относится к обороту по счетам. Как правило, термин рассматривается по условиям заключения сделок с физическими и юридическими лицами.

Период оборачиваемости

Показатель демонстрирует среднее время оборачиваемости задолженности и вычисляется так: Период оборота кредиторской задолженности = длительность периода в днях / коэффициент оборачиваемости кредиторской задолженности

Данный временной показатель характеризует усредненное время отсрочки платежей, которые нужно произвести для расчета с поставщиками и кредиторами. То есть показывает, сколько дней необходимо для преобразования кредитования в деньги.

Длительность оборота

Продолжительность оборота = (среднегодовая кредиторская задолженность / сумма, потраченная за год на закупки) х 365 = количество дней

Этот показатель служит для того, чтобы наглядно показать среднее число календарных дней, необходимых для расчета с субъектами, обеспечивающими закупки для обеспечения функционирования предприятия.

На оборачиваемость влияют такие факторы, как род деятельности фирмы, масштабы производства и специфика отрасли, в которой приведенные выше показатели сравниваются с аналогичными показателями предприятий-лидеров.

Грамотный руководитель должен организовать работу фирмы так, чтобы возникшие долги погашались в срок. Поэтому рассчитывать экономические показатели и проводить сравнительный анализ для эффективной работы необходимо каждый год.

Коэффициент оборачиваемости кредиторской задолженности показывает, насколько быстро компания может погасить долги. Формула расчета коэффициента - в статье.

Оборачиваемость кредиторской задолженности - это показатель финансовой деятельности предприятия. Оборачиваемость кредиторской задолженности показывает скорость погашения компанией долгов перед поставщиками и подрядчиками. Получаемая в результате расчетов цифра называется коэффициент оборачиваемости.

Коэффициент оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз за анализируемый период компания погасила среднюю величину своих долгов перед контрагентами.

Формулу, по которой рассчитывают коэффициент кредиторской задолженности, смотрите ниже. Данные для расчета коэффициента кредиторской задолженности берут из бухгалтерского баланса.

Оборачиваемость кредиторской задолженности зависит от размеров компании. Для кредиторов важно, чтобы фирма имела высокий коэффициент. Однако для самих организаций низкий коэффициент оборачиваемости кредиторской задолженности означает, что они используют остаток неоплаченной кредиторской задолженности в текущей деятельности.

Оборачиваемость кредиторской задолженности: формула

Коэффициент оборачиваемости кредиторской задолженности определяется по формуле:

Также коэффициент можно определить исходя из выручки. Для этого выручку за период, например за год, разделите на среднюю кредиторскую задолженность.

Однако расчет оборачиваемости кредиторской задолженности через себестоимость проданных товаров точнее. Ведь в расчете на основе выручки в зависимости от изменений наценки возможно искажение коэффициента.

Кроме расчета коэффициента в разах, вычисляют оборачиваемости кредиторской задолженности в днях. Формула расчета по балансу такая:

Как правило, для анализа кредиторской задолженности берут период, равный одному году. Результат вычислений - среднее количество дней, в течение которых счета поставщиков остаются неоплаченными.

Период оборачиваемости кредиторской задолженности

Когда компания заключает договора с контрагентами, важно понимать, является ли он платежеспособным и о какой отсрочке платежей можно с ним договариваться. В этом случае вычисляют период оборачиваемости кредиторской задолженности.

Формула, по которой считают срок оборачиваемости кредиторской задолженности такая же, как и формула расчета оборачиваемости кредиторской задолженности в днях.

Если по результатам финансового анализа платежеспособности контрагент коэффициент оборачиваемости получился высокий, можно говорить о том, что контрагент обладает высокой финансовой устойчивостью и платежеспособен. Низкий коэффициент наоборот свидетельствует о том, что контрагент использует непогашенную кредиторку как дополнительный источник финансирования текущей деятельности.

Чтобы рассчитать выгоду от низкой оборачиваемости кредиторской задолженности, возьмите процент, который компании пришлось бы платить за кредит (если бы она взяла эти деньги в банке), сумму задолженности, которая числится по балансу и время в течение которого числится кредиторка. Сумма экономии на процентах и будет прибылью компании за период, в течение которого числится долг.

Кредиторская задолженность – это определенная сумма средств, которую компания должна оплатить за полученную ранее продукцию, услуги или какие-либо выполненные работы. В частности, это также касается расходов по зарплате сотрудников, подрядчиков и задолженности по всевозможным обязательным.

Коэффициент оборачиваемости при этом используется как по отношению к дебиторской, так и для кредиторской задолженности, демонстрируя скорость, с которой организация справляется со своими платежными обязанностями.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

При этом нужно правильно понимать, какая используется формула расчета, по которой рассчитывается коэффициент оборачиваемости кредиторской задолженности.

Основные понятия

Кредиторская задолженность представляет собой противоположное явление , то есть в данном случае рассматривается наличие собственной задолженности организации, которую она должна оплатить к определенному сроку.

Стоит отметить тот факт, что сами по себе понятия кредиторской и дебиторской задолженности сами по себе далеко не всегда скрывают негативный окрас понятия «долг», так как в преимущественном большинстве случаев речь идет о всевозможных финансовых обязательствах, которые были приняты к исполнению, но не реализованы.

Для того, чтобы у компании появилась кредиторская задолженность, ей вовсе не обязательно оформлять какой-нибудь заем или кредит в банке – достаточно просто оформить официальный договор поставки, предусматривающий проведение расчетов по истечению определенного промежутка времени. Таким образом, на протяжении установленного периода покупатель будет иметь кредиторскую задолженность, так как за ним сохраняется финансовое обязательство в виде оплаты по договору.

В то же время у поставщика появляется дебиторская задолженность, так как он ожидает выплаты за поставленную товарную продукцию, и пока не настанет окончательный срок, предусмотренный для выполнения обязательства, обе стороны будут воспринимать ситуацию как вполне стандартные рабочие взаимоотношения.

Также стоит отметить, что существуют и бессрочные обязательства, которые исполняются только после того, как соответствующее лицо предъявит определенное требование, но тут тоже предусматриваются свои сроки, однако их отсчет начинается с того момента, как предъявляется данное требование. Таким образом, всегда можно определить, когда именно должна быть погашена присутствующая задолженность, в связи с чем она распределяется на нормальную и просроченную.

Соответственно, как только истекает срок исполнения обязательства, нормальная задолженность превращается в просроченную, и в таком случае та организация, у которой появляется просроченная дебиторская задолженность, может принимать какие-либо меры. В частности, некоторые организации даже создают специализированные подразделения, которые занимаются отслеживанием подобных долгов и исполнением обязательств.

Анализ коэффициента оборота кредиторской задолженности позволяет постоянно держать под контролем финансовое состояние кредитора, чтобы в дальнейшем можно было максимально оперативно определить возможную перспективу возникновения проблемной дебиторской задолженности.

Существует достаточно большое количество факторов, по которым можно заранее определить возможное неисполнение взятого на себя обязательства со стороны партнера, а если дебитор и вовсе окажется на грани банкротства, то в таком случае шансы на погашение имеющейся у него кредитной задолженности и вовсе незначительны, поэтому в таких случаях нужно максимально быстро зафиксировать нереализованную обязанность.

Сразу после того, как наступает срок исполнения обязательств, преимущественное большинство юристов рекомендует обращаться в судебные органы с целью взыскания положенной суммы, так как потом, имея на руках судебное решение, можно будет стать участником процедуры банкротства указанного лица в роли кредитора для того, чтобы получить хотя бы частичную компенсацию собственного долга.

При этом в любом случае рассуждать о том, что кредитор не собирается исполнять взятые на себя обязательства, допускается исключительно после наступления даты исполнения взятых им обязательств, то есть после того, как дебиторская задолженность окончательно превратится в просроченную.

При этом стоит отметить, что у кредиторов есть всего несколько вариантов того, как действовать в подобных ситуациях:

- Мирные переговоры. Если дебитор не собирается решать данный вопрос мирно, уклоняется от ответа на требования и пользуется всевозможными уловками, чтобы избежать выполнения обязательств, ему можно предъявить злостное уклонение о гашении задолженности, и дальше уже решать дело в судебном порядке.

- Претензионная работа. В некоторых случаях обратиться за помощью к судебным органам можно только после того, как будут проведены обязательные процедуры досудебного регулирования. В частности, это касается подачи претензии с требованием о гашении кредиторской задолженности.

- Ведение судебного разбирательства по гражданскому иску.

- Возбуждение уголовного дела, если фиксируется злостное уклонение от взятых на себя обязательств, результаты которого могут привести к крупному штрафу или даже реальному тюремному сроку.

Стоит отметить, что именно угроза уголовного преследования достаточно часто заставляет должников выполнять взятые на себя обязательства в кратчайшие сроки.

Определение и экономический смысл

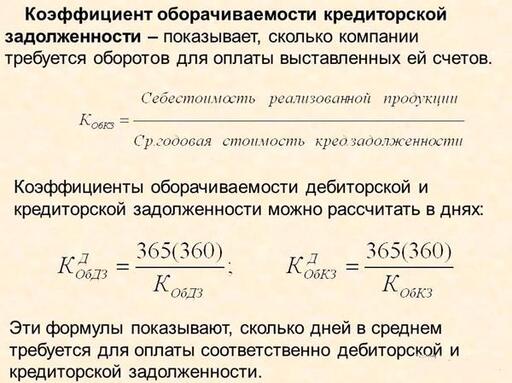

Оборачиваемость кредиторской задолженности – это показатель, демонстрирующий то, с какой скоростью компания справляется со своими денежными обязательствами перед подрядчиками и поставщиками. Коэффициент этого показателя показывает, сколько раз на протяжении определенного промежутка времени компания гасит среднюю величину своего долга.

Данный показатель рассчитывается с той целью, чтобы оценить денежные потоки организации и определить эффективность проводимых расчетов. Он достаточно сильно зависит от того, в какой отрасли работает компания и насколько масштабной является ее деятельность в данном направлении.

При этом стоит отметить, что кредиторам лучше всего иметь более высокий коэффициент оборачиваемости, в то время как компании будет более выгодно иметь низкий коэффициент, благодаря которому остаток неоплаченной задолженности будет рассматриваться как бесплатный источник финансирования текущей деятельности.

Как рассчитать значение в днях

Помимо расчета коэффициента в разах, который часто используется современными организациями, также должна определяться оборачиваемость кредиторской задолженности в днях, и осуществляется такой расчет по формуле:

К кр.з/лн = 360/К кр.з

Соответственно, если расчет будет осуществляться за какой-либо другой промежуток времени, то в таком случае нужно будет использовать в формуле соответствующее количество дней. В формуле можно использовать также и стандартное количество дней в году, так как 360 представляет собой общее количество эффективных дней, так как принято для упрощения расчетов в каждом месяце считать 30 дней.

Формула по балансу

Для расчета коэффициента оборачиваемости кредиторской задолженности с использованием формулы по балансу выручка за рассматриваемый промежуток времени делится на среднюю сумму кредиторской задолженности. Среднее значение должно определяться путем деления суммы всей кредитной задолженности на конец и начало периода на 2.

Строка 2110/(строка 1520нп + строка 1520кп)/2

В данном случае числителем указывается информация из отчета о финансовых результатах, в то время как для указания знаменателя ставится значение из баланса. На отдельном листе нужно будет также составить таблицу, по которой рассчитывается коэффициент, подставляя в форму ссылки на ячейки, в которых содержится соответствующая информация.

После этого уже можно вести расчет коэффициента в днях, и для этого рассчитанный коэффициент преобразуется в период оборота. В новом показателе будет отражено среднее количество дней, необходимых компании для проведения расчет по имеющимся у нее кредитам.

Увеличение или снижения коэффициента оборачиваемости кредиторской задолженности

Показатель оборачиваемости может увеличиваться или сокращаться в зависимости от того, какая на данный момент присутствует ситуация в работе компании. Увеличение данного показателя говорит о том, что кредиторская задолженность компании планомерно сокращается, и компания постоянно рассчитывается со всеми своими поставщиками.

Если же происходит сокращение данного коэффициента, это говорит о том, что компания имеет определенные проблемы, связанные с оплатой по расчетам с корреспондентами, и компания пользуется заемными средствами в виде источника финансовых ресурсов.

Нормальный показатель оборачиваемости непосредственно зависит от особенностей работы компании в своей конкретной отрасли, поэтому, если рассматривать нормативное значение, оценка этого показателя должна осуществляться вместе с дебиторской задолженностью. Соответственно, самым выгодным для компании будет минимальный коэффициент кредиторской задолженности и, соответственно, высокий показатель дебиторской.

Нормативное значение

Действующее законодательство не устанавливает какой-либо определенный норматив для данного коэффициента, и его значение различается в зависимости от того, в какой именно отрасли работает компания.

Именно поэтому для того, чтобы обеспечить максимально эффективный анализ коэффициента оборачиваемости кредиторской задолженности, лучше всего провести расчет его значение сначала в среднем по отрасли, и потом для той компании, которая является лидером по данному коэффициенту, и только после этого уже ориентироваться на то, как дальше проводить финансовый анализ работы своего предприятия.

Оценка платежеспособности контрагентов

Чтобы правильно выстроить взаимоотношения с потребителями, также можно воспользоваться проведением анализа оборачиваемости кредиторской задолженности. В процессе оформления контрактов с партнерами или покупателями всегда нужно понимать, можно ли назвать указанного контрагента платежеспособным, и можно ли предоставлять ему какую-либо отсрочку положенных платежей, и на какой срок можно это сделать.

Стоит отметить тот факт, что в данном случае, помимо коэффициента оборачиваемости, можно также провести вычисление периода оборота кредиторской задолженности путем деления количества дней в рассматриваемом периоде на коэффициент оборачиваемости кредиторской задолженности.

Полученное значение изначально демонстрирует, в какой период компания гасит имеющиеся у нее задолженности перед своими поставщиками. Если период оборота таких долгов является достаточно высоким, это самым непосредственным образом указывает на то, что данный контрагент имеет определенные проблемы с платежеспособностью.

В процессе оформления договоров период оборота кредиторской задолженности лучше всего также свести с предполагаемой отсрочкой платежей, и если данный показатель будет выше отсрочки, то можно изначально быть готовым к тому, что впоследствии при сотрудничестве покупатель будет постоянно задерживать выплаты.

Необходимо сказать, что к дебиторской задолженности (ДЗ) относятся долги, которые перед предприятием имеют его покупатели (заказчики) после того, как товар (услуга) им был поставлен (оказана).

Если предприятие задолжало своим поставщикам (подрядчикам) или по оплате налогов, государственных сборов, за оплату труда работкам, то на балансе возникает кредиторская задолженность (КЗ).

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

От соотношений ДЗ и КЗ зависит прибыль предприятия, чем быстрее дебиторы вернут долги, тем больше будет оборотных активов, которыми можно распоряжаться. И наоборот, чем больше предприятию придется рассчитываться по своим долгам, а расчеты дебиторов при этом будут незначительны, тем быстрее оно окажется в убытках.

Фактически от оборачиваемости ДЗ и КЗ зависит, насколько предприятие сможет быть платежеспособным и какова его финансовая устойчивость. Расчет оборачиваемости ДЗ необходим для построения кредитной политики, насколько само предприятие может позволить своим клиентам (покупателям) расплачиваться с отсрочкой. Анализ оборачиваемости дебиторской задолженности и кредиторской позволяет сделать выводы о размерах годового оборота средств.

Для того чтобы улучшать работу расчетно-платежной системы, а тем самым укорять процесс оборачиваемости финансов, привлекать другие активы и погашать долги, предприятия используют различные методы, в том числе и планирование.

К основной цели анализа относится определение скорости, с которой оборачиваются задолженности, и времени, в течение которого это происходит. Причем это важно на разных этапах деятельности предприятия, ведь необходимо знать, как быстро совершается оборот, и деньги превращаются в товар, а последний в свою очередь — в деньги. Оборачиваемость характеризуется временным промежутком и может выражаться с помощью коэффициентов, которые указывают на интенсивность оборота.

Так, наиболее популярными коэффициентами для финансового анализа предприятия в целом являются показатели оборачиваемости:

- оборотных активов и других;

- запасов;

- собственного капитала;

Определение термина

Что такое оборачиваемость ДЗ? Фактически это средний временной интервал, в течение которого погашается дебиторская задолженность, иначе говоря, как быстро покупатели (заказчики) расплачиваются за поставленный товар (услугу). Причем ДЗ может быть обычной, когда согласно договору момент оплаты еще не наступил, и просроченной, в случае пропуска покупателем срока платежа. В любом случае с момента поставки товара у предприятия возникает ДЗ.

Если покупатель (заказчик) раньше рассчитается за товар (услугу), который еще не был поставлен, то у предприятия возникнет КЗ. Оборачиваемость ДЗ, выражающаяся в днях, показывает, насколько эффективно работает предприятие, и средства высвобождаются для новых вложений. Если скапливается большая ДЗ, то предприятию приходится пользоваться заемными средствами.

Коэффициент оборачиваемости ДЗ, который рассчитывается в процессе ее анализа, позволяет увидеть, сколько раз в течение года или другого периода предприятие получило от покупателей оплату за товар.

Для вычисления учитывается не полный расчет покупателя, а размер среднего остатка от задолженности, которая считается еще неоплаченной (обычной или просроченной). С помощью этого коэффициента можно определить эффективность работы предприятия со своими клиентами (покупателями).

Что для этого нужно

Коэффициент оборачиваемости позволяет увидеть, насколько предприятие имеет устойчивое финансовое положение в условиях рыночной экономики. Имея высокий показатель коэффициента можно понять, что предприятию удается погашать дебиторскую задолженность по возможности быстро.

Если коэффициент оборачиваемости ДЗ уменьшается или уже низкий, это значит, что у предприятия:

- довольно много покупателей, которые по определенным причинам стали неплатежеспособными или просто не рассчитываются вовремя по полученный товар (услуги);

- мягкая политика в отношении покупателей, потому что требуется на сегодняшний день завоевать большую часть рынка, т. е. многие получают длительные отсрочки по платежам и др.

Если у предприятия низкий коэффициент оборачиваемости и высокая ДЗ, то появляется большая потребность в оборотном капитале, за счет которого необходимо увеличивать продажи, и наоборот. Поэтому в таких случаях нередко приходится пользоваться заемными средствами, что влечет за собой увеличение стоимости товаров и др. расходы.

Основные показатели

Оборачиваемость не только ДЗ, но и кредиторской можно охарактеризовать основными показателями:

- оборачиваемостью в днях;

- коэффициентом оборачиваемости.

Для анализа оборачиваемости ДЗ необходимо учитывать, что существуют другие показатели:

| Выручка от реализации | В формуле расчета ее учитывают в качестве числителя. ДЗ может формироваться (расти или уменьшаться) по мере поступления оплаты за товар (услуги), т. е. она напрямую зависит от реализации. |

| Среднеотраслевой показатель | Его сравнивают с коэффициентом оборачиваемости ДЗ конкретного предприятия. Если коэффициент растет, значит, продажи в кредит предприятие сокращает. Когда он снижается, то кредитная политика в отношении увеличения времени на оплату становится более мягкой. |

| Период погашения долгов дебиторами |

|

| Коэффициент оборачиваемости |

|

| Доля ДЗ в оборотных активах (ОА) | Она вычисляется в процентах и представляет собой результат от частного ДЗ и ОА, умноженный на 100%. Если за отчетный период произошло увеличение доли ДЗ, то работу предприятии можно расценить отрицательно. |

| Доля просроченных долгов дебиторов в составе ДЗ | Этот показатель рассчитывается, как частное просроченной ДЗ к общей сумме ДЗ, умноженное на 100%. Если за период, которым чаще всего выбирается год (365 дней), произошло увеличение показателя, это обозначает, что количество просроченных дебиторами платежей увеличилось. |

| Классификация ДЗ по срокам давности | Этот показатель лучше рассчитывать ежемесячно в отдельности для каждого заказчика и покупателя.

Сроками образования ДЗ считаются:

|

Формула расчета

Оборачиваемость ДЗ можно определить в днях, или так называемом усредненном периоде, который требуется предприятию, чтобы с ним рассчитались покупатели.

В этом случае оборачиваемость ДЗ будет рассчитываться, как период сбора долгов (ПСД) по формуле:

- среднегодовую ДЗ (СГДЗ) необходимо разделить на выручку от реализации за год (ГВР);

- полученный результат умножить на количество дней (КД) в отчетном периоде (365).

Оборачиваемость ДЗ:

ПСД = СГДЗ / ГВР * КД

Для расчета коэффициента (показателя) оборачиваемости ДЗ (КобДЗ) может быть использована другая формула, когда выручку от реализации за год (ГВР) необходимо разделить на среднегодовую ДЗ (СГДЗ).

Показатель оборачиваемости:

КобДЗ = ГВР / СГДЗ

Для расчета оборачиваемости ДЗ с наименьшей погрешностью, необходимо:

- оставить в составе общей выручки от реализации за период сумму косвенных налогов;

- учесть, что выручка от реализации рассчитывается при отгрузке товара, а оплата за него происходит намного позже.

Пример за 3 года и таблица

Производственные запасы и ДЗ в общей сумме оборотных средств составляют большую часть, примерно 80%. В то же время запасы предприятия и долги кредиторов составляют примерно третью часть всех активов (30%).

На остаток на балансе ДЗ влияют многие факторы:

- система расчетов, которая принята на предприятии;

- вид деятельности;

- выпускаемая продукция;

- другие.

Для контроля за ДЗ необходимо постоянно анализировать ее оборачиваемость, чтобы определить, как предприятию действовать в ближайшее время. Немаловажным является отбор покупателей (заказчиков) на этапе заключения договоров поставки (выполнения работ).

Для этого необходимо у покупателя определить:

- финансовую устойчивость;

- текущую платежеспособность;

- платежную дисциплину;

- финансовые возможности;

- условия, в которых работает конкретное предприятие.

Обычно оборачиваемость ДЗ анализируется за 3 года, показатели оформляются в виде таблицы, после чего можно делать соответствующие выводы:

| Необходимые показатели | 2014 г. | 2015 г. | 2016 г. | Отклонения | |

| 2015 г. от 2019 г. | 2016 г. от 2019 г. | ||||

| ГВР (тыс. руб.) | 1300 | 1500 | 1600 | 200 | 100 |

| СГДЗ (тыс. руб.) | 90 | 70 | 300 | -20 | 230 |

| КобДЗ = ГВР / СГДЗ (разы) | 14 | 21 | 5 | 7 | -16 |

| ПСД = СГДЗ / ГВР * КД (дни) | 25 | 17 | 68 | -8 | 51 |

Так, по результатам таблицы видно, что оборачиваемость сначала повысилась, а затем резко понизилась. Но период погашения долгов дебиторами наоборот, сначала был меньше, а затем резко увеличился.

Факторный анализ оборачиваемости дебиторской задолженности

Одним из показателей, который используется для расчета оборачиваемости ДЗ, является период оборота или сбора долгов (ПСД). Формула его расчета была представлены выше. Для того чтобы определить эффективность работы отдельных сотрудников или отделов предприятия фактическое значение ПСД сравнивают с нормативом.

Определить, как их действия могли повлиять на работу всего предприятия можно, определив отклонение от нормы, которое, в свою очередь, необходимо разложить на влияющие факторы. Только после этого можно делать соответствующие выводы. Одним из факторов является среднегодовая ДЗ.

Для определения среднегодовой ДЗ (СГДЗ) необходимо:

- просуммировать остаток по ДЗ на начало и конец отчетного периода;

- полученный результат разделить на 2.

Среднегодовая ДЗ:

СГДЗ = (ДЗНОП + ДЗКОП) / 2

Остаток ДЗ к концу периода будет зависеть от остатка на начало и поступлений выручки в течение периода и других доходов.

Фактически на ПСД (период оборота) влияют такие факторы:

- ДЗНОП (на начало отчетного периода);

- поступления в течение отчетного периода (ОП);

- начисленные доходы за ОП;

- количество дней в ОП.

Фактический анализ оборачиваемости ДЗ проводится по формуле, где:

- в числителе стоит фактическая величина периода оборота ДЗ (ПСД), умноженная на частное количества дней в периоде (КД) и фактических доходов (выручки – ФГВР);

- в знаменателе стоит плановая величина периода оборота ДЗ (ПСД), умноженная на частное количества дней в периоде (КД) и плановых доходов (выручки – ПГВР).

ФГВР и ПГВР – фактическая и плановая годовая выручка от реализации. Иначе фактическое и плановое соотношение периода оборота ДЗ (ПСД) может выглядеть, как соотношение фактической ДЗ (ДЗф), поделенной на фактические доходы (Дф), к плановой ДЗ (ДЗп), поделенной на плановые доходы (Дп).

Соотношение плановых и фактических доходов является конечной величиной. Далее на влияющие на оборачиваемость факторы придется раскладывать средние показатели ДЗ, которая возникла на предприятии фактически, и была планируема.

Необходимо учитывать, что плановый ПСД не всегда соответствует нормативу, который принят для оборачиваемости ДЗ.

Поэтому при проведении факторного анализа необходимо отклонение фактического значения ПСД от планового раскладывать на 2 составляющие:

- отклонение ПСД фактическое от планового;

- отклонение планового ПСД от нормы.

Наличие кредиторских долгов

На анализ оборачиваемости дебиторской задолженности влияет оборачиваемость КЗ. Под оборачиваемостью кредиторской задолженности (КЗ) следует понимать сумму долгов предприятия перед кредиторами, которая должна быть возвращена в течение определенного периода. Также к ней относятся текущие покупки либо товары/услуги, которые были приобретены у поставщика.

Коэффициент оборачиваемости КЗ показывает, сколько раз в течение года была погашена средняя величина КЗ. Если у предприятия высокие остатки на балансе по КЗ, то значит его платежеспособность и финансовая устойчивость снижены.

Несмотря на это, до тех пор, пока предприятие не вернет долги кредиторам, оно фактически пользуется «чужими» деньгами. Пока существует КЗ всегда в наличии бесплатные «чужие» деньги, которыми можно пользоваться, как источником финансирования для осуществления хозяйственной деятельности.

В своем роде для предприятия это представляет выгоду, чем выше оборачиваемость ДЗ по сравнению с оборачиваемостью КЗ, тем устойчивей финансовое положение предприятия. Но для кредиторов предприятия выгодно, чтобы у него был высокий коэффициент оборачиваемости КЗ.

Типичные ошибки на предприятии

Формулы, применяемые для анализа оборачиваемости ДЗ, не всегда дают корректные результаты. Одной из ошибок является проведение фактического анализа по указанной выше формуле.

На примере деятельности конкретного предприятия можно увидеть, что наиболее определяющим фактором является отклонение уровня доходов предприятия – фактических и плановых. Но на самом деле его не существует. Также в этом случае не существует отклонения ДЗ фактической от плановой.

При расчете получается, что наблюдается рост доходов, а период оборота (ПСД) дебиторской задолженности становится меньше. Но на самом деле это не так.

В формуле, которая широко применяется в бухгалтерском учете, существуют ограничения:

- среднегодовая ДЗ должна быть средней, а не арифметической, т. е. за отчетный период должен быть выведен такой показатель, колебания которого будут минимальны;

- доходы и поступления за отчетный период должны отличаться незначительно.

Фактически на практике лучше всего рассчитывать средневзвешенный ПСД (период сбора долгов), что необходимо проводить по каждому конкретному платежному документы. Для этого от планируемой даты платежа отнимается конкретная дата оплаты предприятия за товар (услугу). Данная величина взвешивается на сумму платежа.

Оптимальное значение

К оборачиваемости ДЗ нельзя применить четкие нормативы, потому что она напрямую зависит от деятельности предприятия. Например, в торговле оборачиваемость ДЗ всегда будет высокой, а сама ДЗ – низкой. Если предприятие осуществляет продажи в кредит, то ДЗ будет всегда высокой, а коэффициент оборачиваемости – низким, но это не говорит о том, что работа предприятия малоэффективна.

Из выше приведенных примеров можно сказать, что постоянный анализ оборачиваемости ДЗ дает возможность любому предприятию сделать выводы, как строить кредитную политику с покупателями.