ขั้นตอนที่ 1. การออกกองทุนเพื่อการรายงาน

ก่อนอื่นเรามาดูวิธีการสะท้อนการซื้อเชื้อเพลิงและน้ำมันหล่อลื่นโดยพนักงานเป็นเงินสดใน 1C 8.3 ก่อนอื่นจำเป็นต้องจัดทำรายงานการออกกองทุนอย่างเป็นทางการ เอกสารการออกเงินสดมีไว้สำหรับสิ่งนี้ ซึ่งสามารถพบได้ที่ธนาคารและโต๊ะเงินสด → แท็บเอกสารเงินสด:

ไปที่แท็บเอกสารเงินสด หากต้องการเปิดเอกสาร ให้คลิกปุ่มปัญหา:

จากนั้นคุณจะต้องตั้งค่าประเภทธุรกรรม: ออกให้กับผู้รับผิดชอบ:

ถัดไป คุณต้องระบุองค์กร วันที่ ชื่อเต็มของผู้รับ จำนวนเงิน รายการ DDS (กระแสเงินสด) และบัญชีการบัญชี รายละเอียดทั้งหมดจะถูกเลือกโดยอัตโนมัติจากไดเร็กทอรีหากคุณคลิกไอคอนที่ท้ายแต่ละบรรทัด ตัวอย่างการกรอก:

หลังจากกรอกเอกสารแล้วให้คลิกปุ่มโพสต์ซึ่งสร้างคำสั่งค่าใช้จ่ายเงินสดและรายการทางบัญชี Dt 71.01 Kt 50.01 ในจำนวน 2,000 รูเบิล

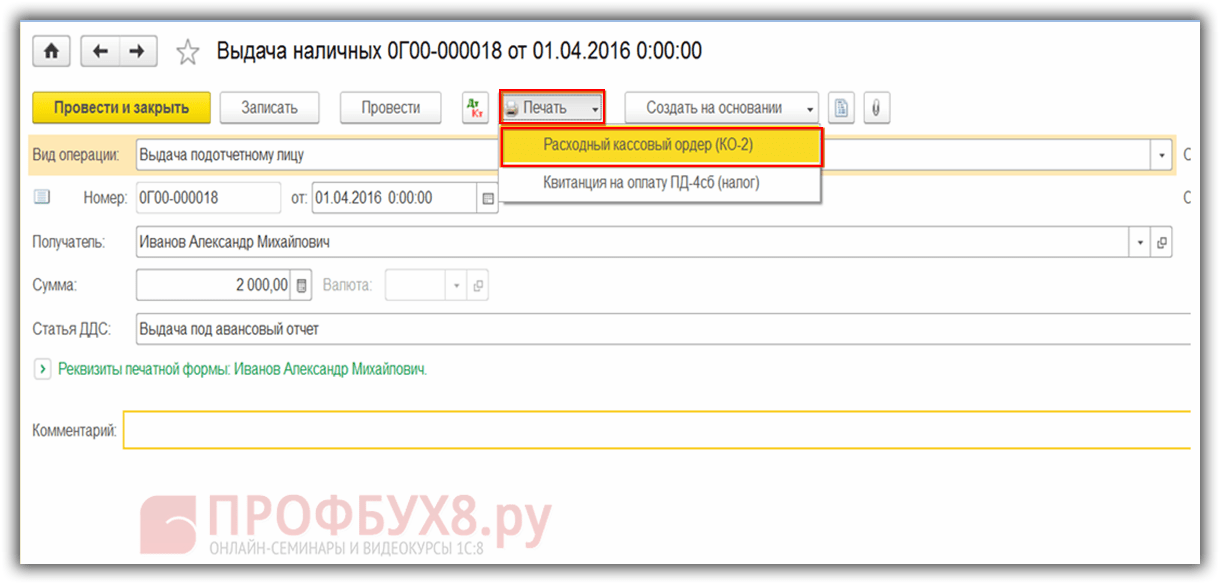

หากต้องการแสดงรูปแบบการชำระเงินสดที่พิมพ์ออกมา ให้คลิกที่ปุ่มพิมพ์ จากนั้นตามด้วยคำสั่งจ่ายเงินสด และรับแบบฟอร์มที่พิมพ์ของเอกสาร:

ขั้นตอนที่ 2 การใช้อักษรตัวพิมพ์ใหญ่ของเชื้อเพลิง

หลังจากได้รับเงินแล้วพนักงานก็ซื้อน้ำมันเชื้อเพลิงเป็นเงินสดและส่งรายงานล่วงหน้าไปยังแผนกบัญชี หลังจากอนุมัติรายงานล่วงหน้าแล้วจะมีการผ่านรายการเชื้อเพลิง เพื่อวัตถุประสงค์เหล่านี้ใน 1C 8.3 คุณต้องเลือกรายการเมนูรายงานขั้นสูงบนแท็บเงินสดและธนาคาร:

เราสร้างเอกสารใหม่: เราระบุผู้รับผิดชอบ องค์กร และคลังสินค้า บนแท็บ เงินทดรอง ให้ป้อนข้อมูลเกี่ยวกับเอกสารการถอนเงินสด:

บนแท็บผลิตภัณฑ์ ให้ป้อนข้อมูลเกี่ยวกับเชื้อเพลิงและน้ำมันหล่อลื่นที่ซื้อ บัญชีบัญชี - 10.03 เมื่อโพสต์เอกสารการโพสต์จะถูกสร้างขึ้น Dt 10.03 Kt 71.01 ในจำนวน 2,000 รูเบิล:

เมื่อซื้อเงินสดผู้ซื้อบุคคลธรรมดาจะได้รับใบเสร็จรับเงิน ในการรับเงินสด VAT จะไม่ถูกเน้นเป็นบรรทัดแยกต่างหาก ขึ้นอยู่กับสิ่งนี้ เราได้ตั้งค่าการตั้งค่าที่เหมาะสมในรายงานล่วงหน้า: ไม่มี VAT หรือ VAT 18%

หากผู้ขายเป็นนิติบุคคล จะมีการออกเช็คพร้อมภาษีมูลค่าเพิ่มที่จัดสรรและใบแจ้งหนี้ จากนั้นทำเครื่องหมายที่ช่องใบแจ้งหนี้และป้อนรายละเอียดใบแจ้งหนี้ ในกรณีของเรา การซื้อเกิดขึ้นโดยไม่มีภาษีมูลค่าเพิ่ม

เมื่อโพสต์เอกสารใน 1C 8.3 จะมีการสร้างธุรกรรมซึ่งสามารถดูได้ตลอดเวลาโดยคลิกที่ไอคอนที่อยู่ในทุกเอกสาร ดังนั้น เราจะเห็นธุรกรรมที่สร้างขึ้นสำหรับเอกสารนี้:

วิธีเตรียมรายงานล่วงหน้าอย่างเหมาะสมจะมีการกล่าวถึงคุณลักษณะของการทำงานร่วมกับผู้รับผิดชอบใน 1C 8.2 (8.3) ในบทเรียนวิดีโอของเรา:

ขั้นตอนที่ 3 การตัดจำหน่ายน้ำมันเบนซินโดยใช้ใบนำส่งสินค้า

ขั้นตอนต่อไปคือการตัดน้ำมันเบนซินใน 1C ไปยังบัญชีค่าใช้จ่าย การตัดจำหน่ายจะเกิดขึ้นตามใบนำส่งสินค้า ในการทำเช่นนี้ใน 1C 8.3 มีการใช้เอกสารซึ่งอยู่บนแท็บการผลิต:

ในเอกสารคุณต้องเข้าสู่คลังสินค้าและองค์กร ในตารางเอกสารบนแท็บวัสดุ ให้เพิ่มบรรทัดที่มีการตัดเชื้อเพลิงออก ป้อนปริมาณและบัญชี (10.03):

บนแท็บบัญชีต้นทุน ป้อนบัญชีตัดจ่าย รายการต้นทุน และแผนก:

ตามตัวอย่างเมื่อโพสต์เอกสาร การโพสต์จะถูกสร้างขึ้น Dt 44.01 Kt 10.03 ในจำนวน 2,000 รูเบิล ดังนั้นน้ำมันเชื้อเพลิงจึงถูกตัดออก

การบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นใน 1C 8.3 โดยใช้บัตรเชื้อเพลิง

ขั้นตอนที่ 1 โอนเงินล่วงหน้าไปยังซัพพลายเออร์

ในกรณีซื้อน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น (เบนซิน) โดยใช้บัตรเติมน้ำมัน ก่อนอื่นจำเป็นต้องชำระเงินล่วงหน้าให้กับซัพพลายเออร์ผ่านเอกสาร เมื่อต้องการทำเช่นนี้ ใช้รายการใบแจ้งยอดจากธนาคารบนแท็บธนาคารและโต๊ะเงินสด:

และสร้างเอกสารใหม่โดยคลิกปุ่มตัดออก:

เมื่อโพสต์เอกสารนี้ การโพสต์ Dt 60.02 Kt 51 จะถูกสร้างขึ้นในจำนวน 100,000 รูเบิล:

ขั้นตอนที่ 2. การรับบัตรเติมน้ำมัน

ขั้นตอนต่อไปคือการรับบัตรน้ำมันซึ่งใน 1C 8.3 จะถูกทำให้เป็นทางการโดยเอกสาร ใบเสร็จรับเงิน (การกระทำ, ใบแจ้งหนี้) สามารถพบได้ในส่วนช้อปปิ้ง:

สร้างเอกสารการรับสินค้า ในช่องใบแจ้งหนี้ เราใส่หมายเลขและวันที่ของเอกสารซัพพลายเออร์ ใช้ปุ่มเพิ่มเพื่อเพิ่มรายการบัตรเติมน้ำมัน เรากำหนดปริมาณ ราคา และซัพพลายเออร์:

หากธุรกรรมเกี่ยวข้องกับ VAT ให้กรอกหมายเลขและวันที่ของใบแจ้งหนี้ที่แสดงที่มุมล่างซ้ายแล้วคลิกปุ่มลงทะเบียน:

เมื่อสรุปเอกสาร เราจะเรียกใช้เอกสารด้วยปุ่มโพสต์ และด้วยเหตุนี้เราจึงได้รับธุรกรรมต่อไปนี้:

สำหรับการบัญชีเชิงปริมาณของบัตรเชื้อเพลิงใน 1C 8.3 บัตรจะถูกนำมาบัญชีสำหรับบัญชีนอกงบดุล 006 โดยการผ่านรายการด้วยตนเองผ่านเอกสารธุรกรรมที่ป้อนด้วยตนเอง:

ขั้นตอนที่ 3 การยอมรับเชื้อเพลิงและน้ำมันหล่อลื่นเพื่อการบัญชี

ตามกฎแล้วในช่วงปลายเดือนซัพพลายเออร์จะส่งเอกสารเกี่ยวกับน้ำมันเชื้อเพลิงที่เติมจริง ขึ้นอยู่กับพวกเขา เชื้อเพลิงและน้ำมันหล่อลื่น (เชื้อเพลิง) ได้รับการยอมรับสำหรับการบัญชีโดยใช้เอกสารการรับสินค้าและบริการไปยังบัญชี 10.03 ในการดำเนินการนี้ เราจะสร้างเอกสารใหม่ ป้อนซัพพลายเออร์ องค์กร คลังสินค้า สัญญา และเพิ่มรายการลงในตารางผลิตภัณฑ์ เรากรอกในลักษณะเดียวกับเมื่อได้รับบัตรเติมน้ำมัน:

เราตรวจสอบธุรกรรมที่สร้างขึ้นเมื่อผ่านรายการเอกสาร:

ขั้นตอนที่ 4 การตัดจำหน่ายน้ำมันเบนซินใน 1C 8.3 โดยใช้ใบนำส่งสินค้า

จากข้อมูลจากใบนำส่งสินค้าใน 1C เชื้อเพลิงและน้ำมันหล่อลื่นที่ใช้จริงจะถูกตัดออกเป็นค่าใช้จ่าย ในฐานข้อมูล 1C 8.3 การดำเนินการนี้ดำเนินการผ่านเอกสาร Requirement-invoice

เมื่อตัดน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นสำหรับความต้องการที่ไม่ใช่การผลิต การตัดเชื้อเพลิงจะดำเนินการโดยใช้เอกสารเดียวกัน ขอใบแจ้งหนี้ แต่ในแท็บบัญชีค่าใช้จ่ายเราระบุบัญชี 91.02 และรายการต้นทุน ไม่ยอมรับการเก็บภาษี:

เมื่อดำเนินการจะมีการสร้างสายไฟ:

ขั้นตอนที่ 5. ติดตามน้ำมันเชื้อเพลิงคงเหลือ (น้ำมันเบนซิน) ในคลังสินค้า

เพื่อควบคุมเชื้อเพลิงที่เหลืออยู่ในคลังสินค้าใน 1C 8.3 เราสร้างงบดุลการหมุนเวียน (SBV) ตามบัญชี 10.3 เอกสารอยู่บนแท็บรายงาน:

เราเปิด SALT สำหรับบัญชี 10.3 ตั้งค่าพารามิเตอร์รายงาน: ระยะเวลา การเลือกตามรายการ ตามปริมาณ และสร้าง SALT คุณสามารถเลือกตามรายการจากไดเร็กทอรีโดยใช้ฟังก์ชันค้นหาโดยป้อนคำสำคัญ Gasoline ในหน้าต่างค้นหา:

การบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นตามใบนำส่งสินค้า - 2561-2562 (ต่อไปนี้ - PL) จะต้องจัดระเบียบอย่างเหมาะสมในองค์กรใด ๆ จะช่วยให้คุณสามารถเรียกคืนคำสั่งซื้อและควบคุมการใช้ทรัพยากรวัสดุได้ การใช้ PL ที่เกี่ยวข้องมากที่สุดคือการบัญชีสำหรับน้ำมันเบนซินและน้ำมันดีเซล ให้เราพิจารณาอัลกอริทึมสำหรับการบัญชีและภาษีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นโดยใช้ใบนำส่งสินค้าโดยละเอียด

แนวคิดเรื่องเชื้อเพลิงและสารหล่อลื่น

เชื้อเพลิงและน้ำมันหล่อลื่น ได้แก่ เชื้อเพลิง (น้ำมันเบนซิน น้ำมันดีเซล ก๊าซปิโตรเลียมเหลว ก๊าซธรรมชาติอัด) น้ำมันหล่อลื่น (มอเตอร์ น้ำมันเกียร์และน้ำมันพิเศษ จาระบี) และของเหลวพิเศษ (เบรกและสารหล่อเย็น)

ใบนำส่งสินค้าคืออะไร

ใบนำส่งสินค้าเป็นเอกสารหลักที่บันทึกระยะทางของยานพาหนะ จากเอกสารนี้ สามารถกำหนดปริมาณการใช้น้ำมันเบนซินได้

องค์กรที่ใช้ยานพาหนะเป็นกิจกรรมหลักต้องใช้แบบฟอร์ม PL โดยมีรายละเอียดระบุไว้ในส่วนที่ 2 ของคำสั่งหมายเลข 152 ของกระทรวงคมนาคม ลงวันที่ 18 กันยายน 2551

คุณสงสัยความถูกต้องของการผ่านรายการหรือการตัดจำหน่ายสินทรัพย์ที่สำคัญหรือไม่? ในฟอรัมของเรา คุณสามารถรับคำตอบสำหรับคำถามใดๆ ที่ทำให้คุณสงสัย ตัวอย่างเช่น คุณสามารถชี้แจงได้ว่ากระทรวงคมนาคมแนะนำอัตราการสิ้นเปลืองน้ำมันเชื้อเพลิงขั้นพื้นฐานเท่าใด

อ่านเกี่ยวกับข้อกำหนดล่าสุดของกระทรวงคมนาคมสำหรับรายละเอียดบังคับในใบตราส่งในเอกสาร:

- “ รายการรายละเอียดบังคับของใบนำส่งสินค้าได้รับการขยายแล้ว”;

- “ ตั้งแต่วันที่ 15 ธันวาคม 2017 เป็นต้นไป ใบนำส่งสินค้าจะออกโดยใช้แบบฟอร์มใหม่”;

- ใบนำส่งสินค้า: ตั้งแต่วันที่ 1 มีนาคม 2019 ขั้นตอนการออกการเปลี่ยนแปลง

สำหรับองค์กรที่ใช้รถยนต์เพื่อการผลิตหรือการจัดการ เป็นไปได้ที่จะพัฒนา PL โดยคำนึงถึงข้อกำหนดของกฎหมาย "เกี่ยวกับการบัญชี" ลงวันที่ 6 ธันวาคม 2554 หมายเลข 402-FZ

สามารถดูตัวอย่างคำสั่งอนุมัติเรือดำน้ำได้

ในทางปฏิบัติองค์กรมักใช้ PL ที่ได้รับอนุมัติโดยพระราชกฤษฎีกาของคณะกรรมการสถิติแห่งรัฐของสหพันธรัฐรัสเซียลงวันที่ 28 พฤศจิกายน 2540 ฉบับที่ 78 ความละเอียดนี้มีแบบฟอร์ม PL ขึ้นอยู่กับประเภทของยานพาหนะ (เช่นแบบฟอร์ม 3 สำหรับผู้โดยสาร รถยนต์แบบ 4-P สำหรับรถบรรทุก)

มีการนำเสนอรายละเอียดบังคับและขั้นตอนการกรอกใบนำส่งสินค้า .

คุณสามารถดูการเปลี่ยนแปลงล่าสุดได้ในรูปแบบใบนำส่งสินค้า จากการสนทนาของเราในกลุ่ม VK .

ใบนำส่งสินค้าจะต้องบันทึกไว้ในทะเบียนใบนำส่งสินค้า การบัญชีใบนำส่งสินค้าและเชื้อเพลิงและน้ำมันหล่อลื่นมีความเชื่อมโยงถึงกัน ในองค์กรที่ไม่ใช่การขนส่งทางรถยนต์ตามลักษณะของกิจกรรม PL สามารถจัดทำขึ้นได้อย่างสม่ำเสมอจนสามารถยืนยันความถูกต้องของค่าใช้จ่ายได้ ดังนั้นองค์กรสามารถออก DP ทุกๆ สองสามวันหรือหนึ่งเดือนก็ได้ สิ่งสำคัญคือการยืนยันค่าใช้จ่าย ตัวอย่างเช่นข้อสรุปดังกล่าวมีอยู่ในจดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 04/07/2549 ฉบับที่ 03-03-04/1/327 มติของ Federal Antimonopoly Service ของเขต Volga-Vyatka ลงวันที่ 27/04/2552 เลขที่ A38-4082/2008-17-282-17-282.

การบัญชีปริมาณการใช้เชื้อเพลิงในใบนำส่งสินค้า

หากเราวิเคราะห์แบบฟอร์ม PL ที่มีอยู่ในมติหมายเลข 78 เราจะเห็นว่ามีคอลัมน์พิเศษที่ออกแบบมาเพื่อสะท้อนการหมุนเวียนของเชื้อเพลิงและน้ำมันหล่อลื่น ซึ่งระบุจำนวนน้ำมันเชื้อเพลิงในถัง ปริมาณที่จ่ายไปแล้ว และปริมาณน้ำมันคงเหลือ ใช้การคำนวณอย่างง่ายเพื่อกำหนดปริมาณเชื้อเพลิงที่ใช้

หากเราหันไปใช้คำสั่งหมายเลข 152 ของกระทรวงคมนาคม ในบรรดารายละเอียดบังคับของเรือดำน้ำจะไม่มีข้อกำหนดในการสะท้อนการเคลื่อนที่ของเชื้อเพลิง ในกรณีนี้ เอกสารจะต้องมีการอ่านมาตรวัดความเร็วที่จุดเริ่มต้นและจุดสิ้นสุดของการเดินทาง ซึ่งจะช่วยให้กำหนดจำนวนกิโลเมตรที่ยานพาหนะเดินทางได้

เมื่อ PL ได้รับการพัฒนาโดยองค์กรอย่างอิสระและไม่มีข้อมูลเกี่ยวกับการใช้เชื้อเพลิงและน้ำมันหล่อลื่น แต่มีเพียงข้อมูลจำนวนกิโลเมตรเท่านั้น สามารถคำนวณปริมาตรมาตรฐานของเชื้อเพลิงและน้ำมันหล่อลื่นที่ใช้แล้วได้ตามคำสั่งของกระทรวง ของการขนส่งแห่งรัสเซียลงวันที่ 14 มีนาคม 2551 เลขที่ AM-23-r ประกอบด้วยมาตรฐานอัตราการสิ้นเปลืองน้ำมันเชื้อเพลิงสำหรับรถยนต์ยี่ห้อต่างๆ และสูตรคำนวณอัตราการสิ้นเปลือง

ดังนั้นบนพื้นฐานของ PL จะมีการคำนวณการตัดจำหน่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นตามจริงหรือมาตรฐาน ข้อมูลที่คำนวณด้วยวิธีนี้จะใช้สำหรับการสะท้อนในการบัญชี

อย่างไรก็ตาม การใช้ PL เพื่อพิจารณาอัตราการสิ้นเปลืองน้ำมันเชื้อเพลิงเป็นไปไม่ได้ในบางกรณี ตัวอย่างเช่น เมื่อเลื่อยไฟฟ้า รถไถเดินตาม และอุปกรณ์พิเศษอื่นที่คล้ายคลึงกันเติมน้ำมันเบนซิน ในกรณีเหล่านี้ จะมีการบังคับใช้พระราชบัญญัติการตัดจำหน่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น

สามารถดูตัวอย่างพระราชบัญญัติการตัดน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นได้บนเว็บไซต์ของเรา

การบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น

เช่นเดียวกับสินค้าคงเหลือทั้งหมด น้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นจะถูกบันทึกในแผนกบัญชีตามต้นทุนจริง ค่าใช้จ่ายที่รวมอยู่ในต้นทุนจริงจะระบุไว้ในส่วนที่ II ของ PBU 5/01

การยอมรับน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นสำหรับการบัญชีสามารถดำเนินการตามใบเสร็จรับเงินของปั๊มน้ำมันที่แนบมากับรายงานล่วงหน้า (หากผู้ขับขี่ซื้อน้ำมันเชื้อเพลิงด้วยเงินสด) หรือตามพื้นฐานของต้นขั้วคูปอง (หากซื้อน้ำมันเบนซินโดยใช้คูปอง) หากผู้ขับขี่ซื้อน้ำมันเบนซินโดยใช้บัตรน้ำมัน การบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นในบัตรน้ำมันเชื้อเพลิงจะดำเนินการตามรายงานจาก บริษัท ที่ออกบัตร การตัดน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นสามารถทำได้โดยใช้วิธีการต่อไปนี้ (ส่วนที่ III):

- ในราคาเฉลี่ย

- ในราคาต้นทุนครั้งแรกของการซื้อสินค้าคงคลัง (FIFO)

PBU 5/01 มีวิธีการตัดจำหน่ายแบบอื่น - ตามราคาทุนของแต่ละหน่วย แต่ในทางปฏิบัติไม่สามารถใช้กับการตัดเชื้อเพลิงและน้ำมันหล่อลื่นได้

วิธีทั่วไปในการตัดน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นคือต้นทุนเฉลี่ย เมื่อบวกต้นทุนของวัสดุที่เหลือเข้ากับต้นทุนการรับสินค้าแล้วหารด้วยยอดรวมของส่วนที่เหลือและการรับเป็นประเภท

การตัดจำหน่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นตามใบนำส่งสินค้า (การบัญชี)

ในการบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นองค์กรใช้บัญชี 10 ซึ่งเป็นบัญชีย่อยแยกต่างหาก (ในผังบัญชี - 10-3) เดบิตของบัญชีนี้ใช้สำหรับการรับน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นและเครดิตสำหรับการตัดจำหน่าย

น้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นถูกตัดออกอย่างไร? การใช้อัลกอริทึมที่อธิบายไว้ข้างต้น จะคำนวณปริมาณเชื้อเพลิงและน้ำมันหล่อลื่นที่ใช้ (ตามจริงหรือมาตรฐาน) ปริมาณนี้คูณด้วยต้นทุนของหน่วย และจำนวนเงินผลลัพธ์จะถูกตัดออกโดยการผ่านรายการ: Dt 20, 23, 25, 26, 44 Kt 10-3

การตัดจำหน่ายน้ำมันเบนซินโดยใช้ใบนำส่งสินค้า (การบัญชีภาษี)

หากทุกอย่างค่อนข้างง่ายด้วยการตัดเชื้อเพลิงและน้ำมันหล่อลื่นในการบัญชีการรับรู้ค่าใช้จ่ายเหล่านี้ในการบัญชีภาษีทำให้เกิดคำถาม

คำถามที่ 1: เชื้อเพลิงและน้ำมันหล่อลื่นควรคำนึงถึงค่าใช้จ่ายใดบ้าง? มี 2 ตัวเลือกที่นี่: วัสดุหรือค่าใช้จ่ายอื่น ๆ ตามรายย่อย.. 5 น. 1 ศิลปะ มาตรา 254 ของรหัสภาษีของสหพันธรัฐรัสเซีย เชื้อเพลิงและน้ำมันหล่อลื่นจะรวมอยู่ในต้นทุนวัสดุ หากใช้เพื่อความต้องการทางเทคโนโลยี น้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นจะรวมอยู่ในค่าใช้จ่ายอื่น ๆ หากใช้บำรุงรักษายานพาหนะราชการ (ข้อย่อย 11 ข้อ 1 ข้อ 264 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

สำคัญ! หากกิจกรรมหลักขององค์กรเกี่ยวข้องกับการขนส่งสินค้าหรือผู้คน เชื้อเพลิงและน้ำมันหล่อลื่นก็คือต้นทุนวัสดุ หากมีการใช้ยานพาหนะเป็นยานพาหนะบริการ ค่าน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นถือเป็นค่าใช้จ่ายอื่นๆ

คำถามที่สอง: เราควรทำให้ค่าใช้จ่ายในการตัดเชื้อเพลิงและน้ำมันหล่อลื่นเป็นปกติภายในกรอบการบัญชีภาษีหรือไม่? คุณสามารถหาคำตอบได้โดยการเชื่อมโยงรายละเอียดของใบนำส่งสินค้าและบรรทัดฐานทางกฎหมาย:

- PL จะคำนวณการใช้เชื้อเพลิงและน้ำมันหล่อลื่นตามจริง รหัสภาษีของสหพันธรัฐรัสเซียไม่มีคำแนะนำโดยตรงว่าควรคำนึงถึงค่าใช้จ่ายสำหรับเชื้อเพลิงและน้ำมันหล่อลื่นในการบัญชีภาษีตามมาตรฐานที่แท้จริงเท่านั้น

- PL มีข้อมูลเกี่ยวกับระยะทางจริงเท่านั้น อย่างไรก็ตาม สามารถคำนวณเชื้อเพลิงและน้ำมันหล่อลื่นตามคำสั่งซื้อหมายเลข AM-23-r ซึ่งวรรค 3 มีข้อบ่งชี้ว่ามาตรฐานที่กำหนดโดยนั้นมีไว้สำหรับการคำนวณภาษีด้วย กระทรวงการคลังของรัสเซียในจดหมาย (ตัวอย่างเช่นลงวันที่ 06/03/2556 ฉบับที่ 03-03-06/1/2552) ยืนยันว่าคำสั่งซื้อหมายเลข AM-23-r สามารถใช้เพื่อสร้างความถูกต้องของต้นทุนได้ และกำหนดต้นทุนน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นในการบัญชีภาษีตามมาตรฐานคูณระยะทาง

สำคัญ! ในด้านภาษีการบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น สามารถทำได้ทั้งตามการใช้งานจริงและตามปริมาณที่คำนวณตามมาตรฐาน

ในทางปฏิบัติ สถานการณ์อาจเป็นไปได้เมื่อองค์กรใช้ยานพาหนะที่ไม่ได้รับการอนุมัติมาตรฐานการใช้เชื้อเพลิงในคำสั่งซื้อหมายเลข AM-23-r แต่ในวรรค 6 ของเอกสารนี้มีคำอธิบายว่าองค์กรหรือผู้ประกอบการแต่ละรายสามารถพัฒนาและอนุมัติมาตรฐานที่จำเป็นเป็นรายบุคคล (ด้วยความช่วยเหลือจากองค์กรทางวิทยาศาสตร์)

ตำแหน่งกระทรวงการคลังของรัสเซีย (ดูตัวอย่างในจดหมายลงวันที่ 22 มิถุนายน 2553 ฉบับที่ 03-03-06/4/61) คือก่อนที่จะพัฒนามาตรฐานการตัดจำหน่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นทางวิทยาศาสตร์ องค์กร นิติบุคคล หรือผู้ประกอบการแต่ละรายสามารถได้รับคำแนะนำจากเอกสารทางเทคนิค

ไม่มีคำอธิบายในรหัสภาษีของสหพันธรัฐรัสเซียเกี่ยวกับวิธีการดำเนินการในสถานการณ์ดังกล่าว ในกรณีที่องค์กรกำหนดมาตรฐานสำหรับการตัดน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นโดยอิสระและเมื่อเกินมาตรฐานแล้วได้คำนึงถึงปริมาณการใช้เชื้อเพลิงส่วนเกินในการบัญชีภาษีด้วย ผู้ตรวจสอบภาษีอาจไม่รับรู้สิ่งนี้เป็นค่าใช้จ่าย ดังนั้นอาจมีการเรียกเก็บภาษีเงินได้เพิ่มเติม ในกรณีนี้ศาลอาจสนับสนุนตำแหน่งของผู้ตรวจอย่างดี (ดูตัวอย่างมติของศาลปกครองของเขตคอเคซัสเหนือลงวันที่ 25 กันยายน 2558 ในกรณีที่หมายเลข A53-24671/2014)

อ่านเกี่ยวกับค่าปรับกรณีไม่มีใบนำส่งสินค้าได้ที่นี่ บทความ .

ตัวอย่างการตัดน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นโดยใช้ใบตราส่ง

เชื้อเพลิงและน้ำมันหล่อลื่นประเภทหนึ่งที่พบบ่อยที่สุดคือน้ำมันเบนซิน ลองพิจารณาตัวอย่างการซื้อและตัดน้ำมันเบนซิน

Pervy LLC (ตั้งอยู่ในภูมิภาคมอสโก) ซื้อน้ำมันเบนซิน 100 ลิตรในเดือนกันยายน 2561 ในราคา 38 รูเบิล ไม่มีภาษีมูลค่าเพิ่ม

ในเวลาเดียวกันเมื่อต้นเดือน LLC มีสต็อกน้ำมันเบนซินยี่ห้อเดียวกันจำนวน 50 ลิตรในราคาเฉลี่ย 44 รูเบิล

ใช้น้ำมันเบนซินจำนวน 30 ลิตรเพื่อเติมน้ำมันให้กับรถยนต์ VAZ-11183 Kalina องค์กรใช้รถยนต์ในการขนส่งผู้บริหารอย่างเป็นทางการ

องค์กรใช้การประมาณการต้นทุนเฉลี่ยสำหรับวัสดุ

การบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นเมื่อเข้ารับการรักษา

|

จำนวนถู |

การดำเนินงาน (เอกสาร) |

||

|

สินเชื่อรับน้ำมันเบนซิน (TORG-12) |

|||

|

ภาษีมูลค่าเพิ่มที่สะท้อนแล้ว (ใบแจ้งหนี้) |

เราคำนวณต้นทุนการตัดจำหน่ายโดยเฉลี่ยสำหรับเดือนกันยายน: (50 ลิตร × 44 รูเบิล + 100 ลิตร × 38 รูเบิล) / (50 ลิตร + 100 ลิตร) = 40 รูเบิล

ตัวเลือกที่ 1การบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นเมื่อตัดออกจริงแล้ว

ทำเครื่องหมายต่อไปนี้ในเรือดำน้ำ: เชื้อเพลิงในถังเมื่อเริ่มต้นการเดินทาง - 10 ลิตร, ออกให้ - 30 ลิตร, เหลืออยู่หลังการเดินทาง - 20 ลิตร

เราคำนวณการใช้งานจริง: 10 + 30 - 20 = 20 ลิตร

จำนวนเงินที่ต้องตัดออก: 20 l × 40 rub = 800 ถู

ตัวเลือกที่ 2การบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นเมื่อตัดออกตามมาตรฐาน

เครื่องหมายระยะทางถูกสร้างขึ้นใน PL: เมื่อเริ่มต้นการเดินทาง - 2,500 กม. ในตอนท้าย - 2,550 กม. ซึ่งหมายความว่าครอบคลุมระยะทาง 50 กม. แล้ว

ในวรรค 7 ของส่วนที่ 2 ของคำสั่งซื้อหมายเลข AM-23-r มีสูตรสำหรับคำนวณปริมาณการใช้น้ำมันเบนซิน:

Qn = 0.01 × Hs × S × (1 + 0.01 × D)

โดยที่: Q n - ปริมาณการใช้เชื้อเพลิงมาตรฐาน l;

Hs - อัตราการสิ้นเปลืองน้ำมันเชื้อเพลิงขั้นพื้นฐาน (ลิตร/100 กม.)

S—ระยะทางยานพาหนะ, กม.;

D คือปัจจัยการแก้ไข (ค่าของมันระบุไว้ในภาคผนวก 2 ถึงหมายเลขคำสั่งซื้อ AM-23-r)

ตามตารางย่อยครับ 7.1 โดยรถยนต์ เราจะพบ Hs. ก็เท่ากับ 8 ลิตร

ตามภาคผนวก 2 ค่าสัมประสิทธิ์ D = 10% (สำหรับภูมิภาคมอสโก)

เราคำนวณปริมาณการใช้น้ำมันเบนซิน: 0.01 × 8 × 50 × (1 + 0.01 × 10) = 4.4 ลิตร

จำนวนเงินที่ต้องตัดออก: 4.4 l × 40 rub = 176 ถู

เนื่องจากรถยนต์ถูกใช้เป็นรถยนต์ของบริษัท ต้นทุนการบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นในการบัญชีภาษีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นจะถูกรับรู้เป็นค่าใช้จ่ายอื่น จำนวนค่าใช้จ่ายจะเท่ากับจำนวนเงินที่บันทึกไว้ในบันทึกทางบัญชี

ผลลัพธ์

น้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นเป็นรายการค่าใช้จ่ายที่สำคัญในหลายองค์กร ซึ่งหมายความว่านักบัญชีจะต้องสามารถเก็บบันทึกน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นและชี้แจงค่าใช้จ่ายเหล่านี้ได้ การใช้ใบตราส่งสินค้าเป็นวิธีหนึ่งในการกำหนดปริมาณน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นที่ใช้

ด้วยความช่วยเหลือของ PL คุณไม่เพียงแต่สามารถยืนยันความจำเป็นในการผลิตของค่าใช้จ่ายได้ แต่ยังบันทึกระยะทางที่รถยนต์หรือยานพาหนะอื่นเดินทางตลอดจนกำหนดตัวบ่งชี้สำหรับการคำนวณปริมาณเชื้อเพลิงและน้ำมันหล่อลื่นที่ใช้แล้ว

หลังจากกำหนดปริมาณการใช้งานจริงหรือมาตรฐานแล้ว จำนวนเงินที่จะตัดออกสามารถคำนวณได้โดยการคูณต้นทุนต่อหน่วยด้วยปริมาตร

การบัญชีสำหรับเชื้อเพลิงและน้ำมันหล่อลื่นที่ถูกตัดออกอันเป็นผลมาจากการทำงานของอุปกรณ์พิเศษที่ไม่มีมาตรวัดระยะทางสามารถดำเนินการได้บนพื้นฐานของการตัดจำหน่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น

ควรให้ความสนใจเป็นพิเศษในการรับรู้ค่าใช้จ่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นภายใต้กรอบการบัญชีภาษี

ค่าใช้จ่ายสำหรับเชื้อเพลิงและน้ำมันหล่อลื่นและการรับรู้ในการบัญชีภาษีเป็นจุดที่ลำบากสำหรับนักบัญชีขององค์กรส่วนใหญ่ ฐานภาษีเงินได้สำหรับค่าใช้จ่ายเหล่านี้จะลดลงได้มากน้อยเพียงใดและบนพื้นฐานใด L.P. กล่าว โฟมิเชวา (728-82-40, [ป้องกันอีเมล]) ที่ปรึกษาด้านภาษี ในส่วนของระบบอัตโนมัตินั้น วัสดุนี้จัดทำโดยผู้เชี่ยวชาญของศูนย์ฝึกอบรมที่ได้รับอนุญาต "Master Service Engineering"

ข้อกำหนดทั่วไปสำหรับการบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น

- เชื้อเพลิง (น้ำมันเบนซิน น้ำมันดีเซล ก๊าซปิโตรเลียมเหลว ก๊าซธรรมชาติอัด)

- น้ำมันหล่อลื่น (มอเตอร์, น้ำมันเกียร์และน้ำมันพิเศษ, จาระบี);

- ของเหลวพิเศษ (เบรกและน้ำหล่อเย็น)

องค์กรที่เป็นเจ้าของ ให้เช่า หรือใช้รถยนต์ฟรีและใช้ในกิจกรรมเพื่อสร้างรายได้สามารถถือว่าค่าใช้จ่ายเชื้อเพลิงและน้ำมันหล่อลื่นเป็นต้นทุนขององค์กร แต่ไม่ใช่ทุกอย่างจะง่ายอย่างที่คิด

จำเป็นต้องมีมาตรฐานในการบัญชีเชื้อเพลิงและน้ำมันหล่อลื่นหรือไม่?

ปัจจุบันกฎระเบียบทางบัญชีไม่ได้กำหนดมาตรฐานสูงสุดในการกำหนดต้นทุนที่เกี่ยวข้องกับการใช้เชื้อเพลิงและน้ำมันหล่อลื่นในการใช้งานยานพาหนะ เงื่อนไขเดียวในการตัดน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นเป็นต้นทุนคือการมีเอกสารยืนยันการใช้งานในกระบวนการผลิต

เมื่อคำนวณกำไรที่ต้องเสียภาษีคุณต้องปฏิบัติตามบทที่ 25 ของรหัสภาษีของสหพันธรัฐรัสเซีย ค่าใช้จ่ายในการบำรุงรักษายานพาหนะราชการซึ่งรวมถึงค่าใช้จ่ายในการซื้อน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นถือเป็นค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับการผลิตและการขาย (ข้อย่อย 11 ข้อ 1 ข้อ 264 และข้อย่อย 2 ข้อ 1 ข้อ 253 แห่งประมวลกฎหมายภาษีของ สหพันธรัฐรัสเซีย) รหัสภาษีของสหพันธรัฐรัสเซียไม่ได้จำกัดค่าใช้จ่ายในการบำรุงรักษายานพาหนะอย่างเป็นทางการตามมาตรฐานใด ๆ ดังนั้นเพื่อวัตถุประสงค์ด้านภาษี ค่าใช้จ่ายสำหรับน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นจะถูกตัดออกตามต้นทุนจริง อย่างไรก็ตามจะต้องได้รับการจัดทำเป็นเอกสารและมีความสมเหตุสมผลทางเศรษฐกิจ (ข้อ 1 ของมาตรา 252 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ตามที่กระทรวงการคลังรัสเซียกำหนดไว้ในจดหมายเลขที่ 03-03-02-04/1/67 ลงวันที่ 15 มีนาคม 2548 ค่าใช้จ่ายในการซื้อน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นภายในขอบเขตที่กำหนดไว้ในเอกสารทางเทคนิคสำหรับยานพาหนะ สามารถรับรู้เพื่อวัตถุประสงค์ทางภาษีได้หากเป็นไปตามข้อกำหนดที่กำหนดโดยวรรค 1 ของข้อ 252 ของรหัสภาษีของสหพันธรัฐรัสเซียที่กล่าวถึงข้างต้น กรมสรรพากรของรัสเซียสำหรับมอสโกในจดหมายลงวันที่ 23 กันยายน 2545 ฉบับที่ 26-12/44873 แสดงความคิดเห็นที่คล้ายกัน

ข้อกำหนดความถูกต้องกำหนดให้องค์กรต้องพัฒนาและอนุมัติมาตรฐานของตนเองสำหรับการใช้เชื้อเพลิง น้ำมันหล่อลื่น และของเหลวพิเศษสำหรับยานพาหนะซึ่งใช้สำหรับกิจกรรมการผลิต โดยคำนึงถึงคุณสมบัติทางเทคโนโลยี องค์กรพัฒนามาตรฐานดังกล่าวเพื่อควบคุมการใช้เชื้อเพลิงและน้ำมันหล่อลื่นในการใช้งาน บำรุงรักษา และซ่อมแซมอุปกรณ์ยานยนต์

เมื่อพัฒนาองค์กรสามารถดำเนินการจากลักษณะทางเทคนิคของรถยนต์เฉพาะช่วงเวลาของปีสถิติที่มีอยู่รายงานการควบคุมการวัดปริมาณการใช้เชื้อเพลิงและน้ำมันหล่อลื่นต่อกิโลเมตรซึ่งจัดทำโดยตัวแทนขององค์กรหรือผู้เชี่ยวชาญด้านบริการรถยนต์ในนามขององค์กร ฯลฯ เมื่อทำการพัฒนา อาจคำนึงถึงการหยุดทำงานของรถติด ความผันผวนตามฤดูกาลของการใช้เชื้อเพลิง และปัจจัยแก้ไขอื่น ๆ ตามกฎแล้วมาตรฐานได้รับการพัฒนาโดยบริการด้านเทคนิคขององค์กรเอง

ขั้นตอนการคำนวณอัตราการสิ้นเปลืองน้ำมันเชื้อเพลิงเป็นองค์ประกอบของนโยบายการบัญชีขององค์กร

ได้รับการอนุมัติตามคำสั่งของหัวหน้าองค์กร ผู้ขับขี่ยานพาหนะทุกคนควรทำความคุ้นเคยกับคำสั่ง การไม่มีมาตรฐานที่ได้รับอนุมัติในองค์กรอาจนำไปสู่การละเมิดโดยผู้ขับขี่และส่งผลให้มีค่าใช้จ่ายเพิ่มเติมที่ไม่ยุติธรรม

ที่จริงแล้วบรรทัดฐานเหล่านี้ถูกใช้อย่างสมเหตุสมผลทางเศรษฐกิจเพื่อวัตถุประสงค์ทางบัญชีสำหรับการตัดเชื้อเพลิงและน้ำมันหล่อลื่นและเพื่อวัตถุประสงค์ทางภาษีเมื่อคำนวณภาษีเงินได้

เมื่อพัฒนามาตรฐานเหล่านี้ องค์กรสามารถใช้มาตรฐานสำหรับการใช้เชื้อเพลิงและน้ำมันหล่อลื่นในการขนส่งทางถนน ซึ่งได้รับการอนุมัติจากกระทรวงคมนาคมของรัสเซียเมื่อวันที่ 29 เมษายน 2546 (เอกสารคำแนะนำหมายเลข R3112194-0366-03 เห็นด้วยกับหัวหน้า กรมวัสดุเทคนิคและประกันสังคมของกระทรวงภาษีของรัสเซียและนำไปใช้ตั้งแต่วันที่ 1 กรกฎาคม 2546) เอกสารนี้ระบุค่าของมาตรฐานการใช้เชื้อเพลิงขั้นพื้นฐานสำหรับสต็อกยานยนต์มาตรฐานการใช้เชื้อเพลิงสำหรับการใช้งานอุปกรณ์พิเศษที่ติดตั้งบนยานพาหนะและวิธีการใช้งานตลอดจนมาตรฐานการใช้น้ำมันหล่อลื่น

มาตรฐานการใช้เชื้อเพลิงถูกกำหนดขึ้นสำหรับแต่ละยี่ห้อและการดัดแปลงยานพาหนะที่ใช้งาน และสอดคล้องกับสภาพการใช้งานบางประการของการขนส่งทางถนน

ปริมาณการใช้เชื้อเพลิงสำหรับโรงรถและความต้องการอื่นๆ ในครัวเรือน (การตรวจสอบทางเทคนิค งานปรับแต่ง การวิ่งเข้าของเครื่องยนต์และชิ้นส่วนรถยนต์หลังการซ่อมแซม ฯลฯ) ไม่รวมอยู่ในมาตรฐานและกำหนดไว้แยกต่างหาก

ลักษณะเฉพาะของการใช้งานยานพาหนะที่เกี่ยวข้องกับการขนส่งทางถนน ภูมิอากาศ และปัจจัยอื่น ๆ จะถูกนำมาพิจารณาโดยใช้ปัจจัยแก้ไขกับมาตรฐานพื้นฐาน ค่าสัมประสิทธิ์เหล่านี้ถูกกำหนดเป็นเปอร์เซ็นต์ของการเพิ่มขึ้นหรือลดลงในค่าเริ่มต้นของบรรทัดฐาน หากจำเป็นต้องใช้ค่าธรรมเนียมเพิ่มเติมหลายรายการพร้อมกัน อัตราการใช้น้ำมันเชื้อเพลิงจะถูกกำหนดโดยคำนึงถึงผลรวมหรือส่วนต่างของค่าธรรมเนียมเพิ่มเติมเหล่านี้

เอกสารกำกับดูแลยังกำหนดมาตรฐานการใช้น้ำมันหล่อลื่นต่อปริมาณการใช้เชื้อเพลิงทั้งหมด 100 ลิตร โดยคำนวณตามมาตรฐานสำหรับยานพาหนะที่กำหนด อัตราการใช้น้ำมันกำหนดเป็นลิตรต่อปริมาณการใช้เชื้อเพลิง 100 ลิตร อัตราการใช้น้ำมันหล่อลื่น - ตามลำดับในหน่วยกิโลกรัมต่อปริมาณการใช้เชื้อเพลิง 100 ลิตร ที่นี่ก็มีปัจจัยแก้ไขเช่นกัน ขึ้นอยู่กับสภาพการทำงานของเครื่องจักร ปริมาณการใช้น้ำมันเบรกและน้ำหล่อเย็นจะพิจารณาจากจำนวนการเติมต่อคัน

จำเป็นต้องใช้มาตรฐานที่กำหนดโดยกระทรวงคมนาคมของรัสเซียเป็นมาตรฐานเดียวที่เป็นไปได้หรือไม่? เลขที่ กระทรวงคมนาคมของรัสเซียตามมาตรา 4 ของรหัสภาษีของสหพันธรัฐรัสเซียไม่มีสิทธิ์ในการพัฒนามาตรฐานใด ๆ เพื่อวัตถุประสงค์ด้านภาษี มาตรฐานที่ได้รับอนุมัติจากกระทรวงคมนาคมของรัสเซียไม่ใช่คำสั่งและไม่ได้ลงทะเบียนกับกระทรวงยุติธรรมของรัสเซียในฐานะกฎหมายที่บังคับใช้สำหรับองค์กรต่างๆ ทั่วทั้งสหพันธรัฐรัสเซีย เมื่อพิจารณาถึงสถานการณ์เหล่านี้ทั้งหมด เราสามารถพูดได้ว่าแม้จะมีชื่อ "เอกสารคำแนะนำ" รวมถึงข้อเท็จจริงที่ได้ตกลงกับกระทรวงภาษีและภาษีของรัสเซีย มาตรฐานพื้นฐานสำหรับการใช้เชื้อเพลิงและน้ำมันหล่อลื่นใน การขนส่งทางถนนเป็นเพียงคำแนะนำเท่านั้น

แต่ความเป็นไปได้ที่หน่วยงานด้านภาษีจะยังคงต้องพึ่งพามาตรฐานเหล่านี้ตามที่ตกลงกับแผนกของตนในระหว่างการตรวจสอบนั้นค่อนข้างสูง ท้ายที่สุดหากค่าใช้จ่ายขององค์กรในการซื้อเชื้อเพลิงและน้ำมันหล่อลื่นเกินกว่ามาตรฐานที่กำหนดโดยกระทรวงคมนาคมของรัสเซียอย่างมีนัยสำคัญ เหตุผลทางเศรษฐกิจของพวกเขาอาจทำให้เกิดข้อสงสัยในหมู่หน่วยงานภาษี และนี่ก็สมเหตุสมผล: มาตรฐานของกระทรวงคมนาคมรัสเซียได้รับการคิดมาอย่างดีและค่อนข้างสมเหตุสมผล และถึงแม้ว่าจะไม่ได้รับการพัฒนาเพื่อวัตถุประสงค์ด้านภาษี แต่ก็สามารถใช้ในศาลได้และดูเหมือนว่าจะใช้เป็นข้อโต้แย้งที่น่าเชื่อถือสำหรับผู้พิพากษา

ดังนั้นองค์กรจึงต้องเตรียมที่จะพิสูจน์เหตุผลของการเบี่ยงเบนไปจากมาตรฐานที่ใช้สำหรับการตัดน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นเป็นค่าใช้จ่ายจากที่ได้รับอนุมัติจากกระทรวงคมนาคมของรัสเซีย

ใบนำส่งสินค้า

การซื้อน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นยังไม่ได้ระบุถึงปริมาณการใช้จริงของรถยนต์ที่ใช้เพื่อวัตถุประสงค์ทางธุรกิจ การยืนยันว่าเชื้อเพลิงถูกใช้เพื่อวัตถุประสงค์ในการผลิตคือใบนำส่งสินค้าซึ่งเป็นพื้นฐานในการตัดเชื้อเพลิงและน้ำมันหล่อลื่นเป็นต้นทุน สิ่งนี้ได้รับการยืนยันโดยหน่วยงานภาษี (จดหมายของสำนักงานภาษีมอสโกหมายเลข 26-12/31459 ลงวันที่ 30 เมษายน 2547) และ Rosstat (จดหมายของ Federal State Statistics Service ลงวันที่ 3 กุมภาพันธ์ 2548 เลขที่ IU-09-22/ 257 “ในใบนำส่งสินค้า”) ใบนำส่งสินค้าประกอบด้วยการอ่านมาตรวัดความเร็วและตัวบ่งชี้การสิ้นเปลืองน้ำมันเชื้อเพลิง และระบุเส้นทางที่แน่นอน เพื่อยืนยันลักษณะการผลิตของต้นทุนการขนส่ง

เอกสารหลักสามารถนำมาใช้สำหรับการบัญชีได้หากจัดทำขึ้นในรูปแบบรวม (ข้อ 2 ข้อ 9 ของกฎหมายของรัฐบาลกลางวันที่ 21 พฤศจิกายน 2539 ฉบับที่ 129-FZ "เกี่ยวกับการบัญชี")

มติของคณะกรรมการสถิติแห่งรัฐของรัสเซียลงวันที่ 28 พฤศจิกายน 2540 ฉบับที่ 78 อนุมัติแบบฟอร์มเอกสารหลักต่อไปนี้สำหรับบันทึกการทำงานของยานพาหนะ:

เนื่องจากองค์กรส่วนใหญ่ใช้งานรถยนต์หรือรถบรรทุกของบริษัท พวกเขาจึงใช้แบบฟอร์มใบนำส่งสินค้าสำหรับยานพาหนะเหล่านี้

ใบตราส่งสินค้าของรถบรรทุก (แบบฟอร์มหมายเลข 4-c หรือหมายเลข 4-p) เป็นเอกสารหลักในการชำระค่าขนส่งสินค้า ตัดน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นเป็นค่าใช้จ่ายสำหรับกิจกรรมปกติ คำนวณค่าจ้างคนขับ และยังยืนยันลักษณะการผลิตด้วย ของค่าใช้จ่ายที่เกิดขึ้น เมื่อขนส่งสินค้าเชิงพาณิชย์ ใบตราส่งของแบบฟอร์มหมายเลข 4-c และหมายเลข 4-p จะออกให้กับคนขับพร้อมกับใบตราส่งสินค้า

แบบฟอร์มหมายเลข 4-c (ชิ้นงาน) ใช้สำหรับการชำระเงินค่างานยานพาหนะตามอัตราชิ้นงาน

แบบฟอร์มหมายเลข 4-p (ตามเวลา) ใช้สำหรับการชำระเงินสำหรับงานยานพาหนะในอัตราตามเวลาและได้รับการออกแบบสำหรับการขนส่งสินค้าพร้อมกันสำหรับลูกค้าสูงสุดสองรายในหนึ่งวันทำการ (กะ) ของคนขับ

ลูกค้ากรอกแบบฟอร์มใบนำส่งสินค้าแบบฉีกแบบฟอร์มหมายเลข 4-c และหมายเลข 4-p และทำหน้าที่เป็นพื้นฐานสำหรับเจ้าขององค์กรของยานพาหนะในการนำเสนอใบแจ้งหนี้แก่ลูกค้า คูปองฉีกที่เกี่ยวข้องจะแนบมากับใบแจ้งหนี้

ใบนำส่งสินค้าซึ่งยังคงอยู่กับองค์กรที่เป็นเจ้าของยานพาหนะ จะลงรายการซ้ำที่เหมือนกันเกี่ยวกับเวลาที่ลูกค้าใช้งานยานพาหนะ หากสินค้าถูกขนส่งโดยยานพาหนะที่ทำงานตามเวลา หมายเลขของใบแจ้งหนี้จะถูกป้อนในใบนำส่งสินค้าและแนบสำเนาของใบแจ้งหนี้เหล่านี้หนึ่งสำเนา ใบนำส่งสินค้าจะถูกจัดเก็บไว้ในแผนกบัญชีพร้อมกับเอกสารการจัดส่งเพื่อตรวจสอบพร้อมกัน

ใบนำส่งสินค้าสำหรับรถยนต์ของบริษัท (แบบฟอร์มหมายเลข 3) ทำหน้าที่เป็นเอกสารหลักในการตัดน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นสำหรับค่าใช้จ่ายที่เกี่ยวข้องกับการจัดการองค์กร

องค์กรใช้สมุดรายวันสำหรับบันทึกความเคลื่อนไหวของใบนำส่งสินค้า (แบบฟอร์มหมายเลข 8) เพื่อลงทะเบียนใบนำส่งสินค้าที่ออกให้กับผู้ขับขี่และใบนำส่งสินค้าที่ส่งมอบให้กับแผนกบัญชีหลังจากดำเนินการ

ใบตราส่งสินค้าจะออกให้กับคนขับโดยผู้มอบหมายงานหรือพนักงานคนอื่นที่ได้รับอนุญาตให้ให้เขาออกเดินทาง แต่ในองค์กรขนาดเล็กอาจเป็นคนขับเองหรือพนักงานคนอื่นที่ได้รับการแต่งตั้งตามคำสั่งของหัวหน้าองค์กร

ใบนำส่งสินค้าจะต้องมีหมายเลขประจำเครื่อง วันที่ออก ตราประทับและตราประทับขององค์กรที่เป็นเจ้าของรถ

ใบนำส่งสินค้ามีอายุหนึ่งวันหรือกะเท่านั้น เป็นระยะเวลานานขึ้นจะออกให้เฉพาะในกรณีของการเดินทางเพื่อธุรกิจเมื่อคนขับทำงานมากกว่าหนึ่งวัน (กะ)

เส้นทางการขนส่งหรือที่ได้รับมอบหมายอย่างเป็นทางการจะถูกบันทึกไว้ในทุกจุดของเส้นทางของยานพาหนะในใบตราส่งสินค้านั่นเอง

ความรับผิดชอบต่อการดำเนินการที่ถูกต้องของใบนำส่งสินค้านั้นขึ้นอยู่กับหัวหน้าขององค์กรและผู้รับผิดชอบในการใช้งานยานพาหนะและการมีส่วนร่วมในการกรอกเอกสาร นี่เป็นการเน้นย้ำอีกครั้งในจดหมายของ Federal State Statistics Service (Rosstat) ลงวันที่ 02/03/2548 เลขที่ IU-09-22/257“ ในใบนำส่งสินค้า” นอกจากนี้ยังระบุด้วยว่ารายละเอียดทั้งหมดจะต้องกรอกในแบบฟอร์มรวม พนักงานที่กรอกและลงนามในเอกสารจะต้องรับผิดชอบต่อความถูกต้องของข้อมูลที่มีอยู่ในนั้น

หากกรอกใบนำส่งสินค้าไม่ถูกต้อง จะทำให้หน่วยงานตรวจสอบมีเหตุผลที่จะไม่รวมค่าเชื้อเพลิงออกจากค่าใช้จ่าย

นักบัญชีที่คำนึงถึงเชื้อเพลิงและน้ำมันหล่อลื่นควรให้ความสนใจเป็นพิเศษที่ส่วนหน้าขวาของใบนำส่งสินค้า ลองดูตัวอย่างใบตราส่งสินค้ารถยนต์นั่งส่วนบุคคล (แบบฟอร์มหมายเลข 3)

การอ่านมาตรวัดความเร็วเมื่อเริ่มต้นวันทำงาน (คอลัมน์ถัดจากลายเซ็นที่อนุญาตให้ออกเดินทาง) จะต้องตรงกับการอ่านมาตรวัดความเร็วเมื่อสิ้นสุดวันใช้งานรถก่อนหน้า (คอลัมน์เมื่อกลับไปที่โรงรถ) และความแตกต่างระหว่างการอ่านมาตรวัดความเร็วสำหรับวันทำงานปัจจุบันควรสอดคล้องกับจำนวนกิโลเมตรที่เดินทางต่อวันโดยระบุไว้ที่ด้านหลัง

ส่วน "การเคลื่อนตัวของเชื้อเพลิง" จะเสร็จสมบูรณ์โดยให้รายละเอียดทั้งหมดโดยอิงตามต้นทุนจริงและประสิทธิภาพของเครื่องมือ

เชื้อเพลิงที่เหลืออยู่ในถังจะถูกบันทึกไว้บนแผ่นกระดาษที่จุดเริ่มต้นและจุดสิ้นสุดของกะ การคำนวณปริมาณการใช้จะระบุตามมาตรฐานที่ได้รับอนุมัติจากองค์กรสำหรับเครื่องนี้ เมื่อเปรียบเทียบกับบรรทัดฐานนี้ จะมีการระบุการบริโภคจริง การประหยัด หรือการบริโภคส่วนเกินที่เกี่ยวข้องกับบรรทัดฐาน

ในการกำหนดปริมาณการใช้เชื้อเพลิงมาตรฐานต่อกะ คุณต้องคูณระยะทางของยานพาหนะต่อวันทำงานเป็นกิโลเมตรด้วยปริมาณการใช้น้ำมันมาตรฐานเป็นลิตรต่อ 100 กิโลเมตร แล้วหารผลลัพธ์ด้วย 100

เพื่อกำหนดปริมาณการใช้เชื้อเพลิงจริงต่อกะ ควรเพิ่มปริมาณน้ำมันเชื้อเพลิงที่เติมลงในถังรถยนต์ระหว่างการเปลี่ยนกะไปยังเชื้อเพลิงที่เหลืออยู่ในถังรถยนต์เมื่อเริ่มต้นกะ และจากจำนวนนี้ให้ลบน้ำมันเบนซินที่เหลืออยู่ในรถ ถังเมื่อสิ้นสุดกะ

ด้านหลังของแผ่นระบุจุดหมายปลายทาง เวลาออกรถ และคืนรถ ตลอดจนจำนวนกิโลเมตรที่เดินทาง ตัวบ่งชี้เหล่านี้มีความสำคัญที่สุด โดยทำหน้าที่เป็นพื้นฐานในการรวมต้นทุนเชื้อเพลิงที่ใช้แล้วเป็นค่าใช้จ่ายและยืนยันการดำเนินการที่เกี่ยวข้องกับการใช้เครื่องจักร (การรับของมีค่าจากซัพพลายเออร์ ส่งมอบให้กับลูกค้า ฯลฯ )

ส่วนล่างของด้านหลังของใบนำส่งสินค้ามีความสำคัญต่อบัญชีเงินเดือนของผู้ขับขี่

ในตอนท้ายของส่วนนี้ มีคำสองสามคำเกี่ยวกับว่าควรกรอกใบนำส่งสินค้าสำหรับคนขับเท่านั้นหรือไม่

บางครั้งข้อสรุปดังกล่าวได้มาจากข้อความของมติของคณะกรรมการสถิติแห่งรัฐของรัสเซียลงวันที่ 28 พฤศจิกายน 2540 ฉบับที่ 78 (ต่อไปนี้จะเรียกว่ามติฉบับที่ 78) และแผ่นงานจะจัดทำขึ้นเอง และสรุปได้ดังต่อไปนี้ - หากตารางการรับพนักงานไม่ได้ระบุตำแหน่งคนขับโดยตรงองค์กรก็ไม่จำเป็นต้องจัดทำเอกสารที่เกี่ยวข้อง ในความเห็นของผู้เขียน สิ่งนี้ไม่ถูกต้อง ไดรเวอร์เป็นหน้าที่ ไม่ใช่แค่ตำแหน่ง

สิ่งสำคัญคือต้องมีการดำเนินการยานพาหนะอย่างเป็นทางการขององค์กร และใครเป็นผู้ควบคุมยานพาหนะดังกล่าวเป็นธุรกิจขององค์กร ตัวอย่างเช่น กรรมการหรือผู้จัดการสามารถขับเคลื่อนรถยนต์ของบริษัทได้ และค่าใช้จ่ายจะถูกพิจารณาตามเอกสารการเดินทางเท่านั้น นอกจากนี้ หากไม่มีเอกสารนี้บนท้องถนน พนักงานที่ปฏิบัติหน้าที่ของคนขับจริงๆ อาจมีปัญหากับเจ้าหน้าที่ตำรวจจราจรได้

อย่างเป็นทางการ ใบตราส่งสินค้าจะออกโดยองค์กรต่างๆ สิ่งนี้ระบุไว้ในมติหมายเลข 78 ผู้ประกอบการไม่ควรกรอกใบนำส่งสินค้าโดยมีเหตุผลอย่างเป็นทางการ เนื่องจากตามมาตรา 11 ของรหัสภาษีของสหพันธรัฐรัสเซีย พวกเขาเป็นบุคคลธรรมดา

แต่พวกเขาใช้การขนส่งเพื่อการผลิต สำนักงานตรวจภาษีของรัสเซียในจดหมายลงวันที่ 27 ตุลาคม พ.ศ. 2547 เลขที่ 04-3-01/665@ ได้ดึงความสนใจไปที่ข้อเท็จจริงที่ว่าพวกเขาควรใช้ใบนำส่งสินค้า

การบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น

ค่าใช้จ่ายในการซื้อเชื้อเพลิงและน้ำมันหล่อลื่นเกี่ยวข้องกับการบริการกระบวนการขนส่งและเกี่ยวข้องกับค่าใช้จ่ายสำหรับกิจกรรมทั่วไปภายใต้องค์ประกอบ "ต้นทุนวัสดุ" (ข้อ 7, 8 ของ PBU 10/99 "ค่าใช้จ่ายองค์กร") ค่าใช้จ่ายรวมถึงผลรวมของค่าใช้จ่ายจริงทั้งหมดขององค์กร (ข้อ 6 ของ PBU 10/99)

แผนกบัญชีขององค์กรเก็บบันทึกเชิงปริมาณและรวมของเชื้อเพลิงและน้ำมันหล่อลื่นและของเหลวพิเศษ การเติมน้ำมันรถยนต์ทำได้ที่ปั๊มน้ำมันด้วยเงินสดหรือโอนเงินผ่านธนาคารโดยใช้คูปองหรือบัตรพิเศษ

โดยไม่ต้องสัมผัสกับลักษณะเฉพาะของการก่อตัวของต้นทุนเริ่มต้นของน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นและการบัญชีภาษีมูลค่าเพิ่ม สมมติว่านักบัญชีตามเอกสารหลัก (รายงานล่วงหน้า ใบแจ้งหนี้ ฯลฯ ) ได้รับเชื้อเพลิงและน้ำมันหล่อลื่นตามยี่ห้อ ปริมาณ และต้นทุน . เชื้อเพลิงและน้ำมันหล่อลื่นคิดเป็นบัญชีย่อย 10 "วัสดุ" 3 "เชื้อเพลิง" สิ่งนี้จัดทำโดยผังบัญชี (อนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 31 ตุลาคม 2543 หมายเลข 94n)

- "เชื้อเพลิงและน้ำมันหล่อลื่นในคลังสินค้า (น้ำมันเบนซิน น้ำมันดีเซล แก๊ส น้ำมัน ฯลฯ)";

- "คูปองชำระสำหรับน้ำมันเบนซิน (น้ำมันดีเซล, น้ำมัน)";

- “น้ำมันเบนซิน น้ำมันดีเซลในถังรถยนต์ และคูปองผู้ขับขี่” ฯลฯ

เนื่องจากมีเชื้อเพลิงและน้ำมันหล่อลื่นหลายประเภท บัญชีย่อยของคำสั่งที่สอง สาม และสี่จึงถูกเปิดขึ้นเพื่อพิจารณา ตัวอย่างเช่น:

- บัญชี 10 บัญชีย่อย "เชื้อเพลิง" บัญชีย่อย "เชื้อเพลิงและน้ำมันหล่อลื่นในคลังสินค้า" บัญชีย่อย "น้ำมันเบนซิน" บัญชีย่อย "น้ำมันเบนซิน AI-98";

- บัญชี 10 บัญชีย่อย "เชื้อเพลิง" บัญชีย่อย "เชื้อเพลิงและน้ำมันหล่อลื่นในคลังสินค้า" บัญชีย่อย "น้ำมันเบนซิน" บัญชีย่อย "น้ำมันเบนซิน AI-95"

นอกจากนี้ บันทึกการวิเคราะห์ของเชื้อเพลิงและน้ำมันหล่อลื่นที่ออกจะถูกเก็บไว้สำหรับผู้รับผิดชอบทางการเงิน - ผู้ขับขี่รถยนต์

นักบัญชีบันทึกการรับน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นในบัตรบัญชีวัสดุตามแบบฟอร์มหมายเลข M-17 องค์กรสามารถพัฒนารูปแบบบัตรของตนเองสำหรับบันทึกการรับและตัดจำหน่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นซึ่งได้รับการอนุมัติตามคำสั่งของผู้จัดการหรือเป็นภาคผนวกของนโยบายการบัญชีขององค์กร

ค่าใช้จ่ายในการบำรุงรักษายานพาหนะขององค์กรจะถูกตัดออกเป็นต้นทุนของผลิตภัณฑ์ (งานบริการ) ในการบัญชี ต้นทุนที่เกี่ยวข้องกับกระบวนการขนส่งจะแสดงในบัญชีงบดุล 20 "การผลิตหลัก" หรือ 44 "ค่าใช้จ่ายในการขาย" (สำหรับองค์กรการค้าเท่านั้น)

ค่าใช้จ่ายในการบำรุงรักษายานพาหนะของบริษัทแสดงอยู่ในบัญชีงบดุล 26 “ ค่าใช้จ่ายทางธุรกิจทั่วไป” องค์กรที่มีกองรถยนต์สะท้อนต้นทุนที่เกี่ยวข้องกับการบำรุงรักษาและการดำเนินงานในบัญชีงบดุล 23 "การผลิตเสริม" การใช้บัญชีต้นทุนเฉพาะขึ้นอยู่กับทิศทางการใช้รถยนต์ ตัวอย่างเช่นหากรถบรรทุกขนส่งสินค้าตามคำสั่งซื้อจากองค์กรบุคคลที่สาม ต้นทุนเชื้อเพลิงและน้ำมันหล่อลื่นจะแสดงในบัญชี 20 และหากใช้รถยนต์นั่งสำหรับการเดินทางเพื่อธุรกิจที่เกี่ยวข้องกับการจัดการขององค์กร ต้นทุนแสดงอยู่ในบัญชี 26

ในการบัญชี การตัดจำหน่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นจะแสดงในรายการบัญชี:

เดบิต 20 (23, 26, 44) เครดิต 10-3 "เชื้อเพลิง" (การบัญชีเชิงวิเคราะห์: "เชื้อเพลิงและน้ำมันหล่อลื่นในถังยานพาหนะ" และบัญชีย่อยอื่น ๆ ที่เกี่ยวข้อง) - ในจำนวนที่ใช้จริงตามเอกสารหลัก

เมื่อปล่อยเชื้อเพลิงและน้ำมันหล่อลื่นไปสู่การผลิตหรือกำจัดทิ้ง การประเมินทางบัญชีจะดำเนินการด้วยวิธีใดวิธีหนึ่งต่อไปนี้ (ข้อ 16 ของ PBU 5/01):

- ในราคาต่อหน่วยสินค้าคงคลัง

- ในราคาการซื้อครั้งแรก (FIFO)

- ในราคาการซื้อครั้งล่าสุด (LIFO)

- ในราคาเฉลี่ย

วิธีสุดท้ายเป็นวิธีที่พบได้บ่อยที่สุด

วิธีการที่องค์กรเลือกจะต้องบันทึกตามลำดับนโยบายการบัญชี

เราดึงความสนใจของนักบัญชีไปที่ความจริงที่ว่า ตามกฎแล้ว จะมีปริมาณน้ำมันเบนซิน (หรือเชื้อเพลิงอื่น) อยู่ในถังรถยนต์เสมอ ซึ่งแสดงถึงยอดคงเหลือสำหรับเดือนถัดไป (ไตรมาส) ยอดคงเหลือนี้จะต้องนำมาพิจารณาในบัญชีย่อยแยกต่างหาก "น้ำมันเบนซินในถังรถยนต์" (ในการบัญชีเชิงวิเคราะห์สำหรับผู้รับผิดชอบทางการเงิน (คนขับ)

นักบัญชีจะกระทบยอดผลลัพธ์ของปัญหา การบริโภค และความสมดุลของผลิตภัณฑ์ปิโตรเลียมในถังยานพาหนะเป็นรายเดือน

หากต้นทุนเชื้อเพลิงและน้ำมันหล่อลื่นที่ยอมรับสำหรับค่าใช้จ่ายในการบัญชีและการบัญชีภาษีจะแตกต่างกัน (ตัวอย่างเช่นเนื่องจากผู้ขับขี่เกินมาตรฐานที่องค์กรนำมาใช้สำหรับรถยนต์ของเขา) ผู้เสียภาษีที่ใช้ PBU 18/02 จะต้องสะท้อนให้เห็น หนี้สินภาษีถาวร

นี่เป็นข้อกำหนดของวรรค 7 ของบทบัญญัตินี้ซึ่งได้รับอนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 19 พฤศจิกายน 2545 หมายเลข 114n

มาดูการบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นโดยใช้ตัวอย่างการบัญชีน้ำมันเบนซินสำหรับผู้ขับขี่เฉพาะ

ตัวอย่าง

พนักงานขับรถโดยสาร A.A. Sidorov ได้รับเงินจากเครื่องบันทึกเงินสดของ Zima LLC ในบัญชีสำหรับการซื้อเชื้อเพลิงและน้ำมันหล่อลื่นและส่งรายงานล่วงหน้าที่สะท้อนถึงต้นทุนในการซื้อกิจการพร้อมแนบเอกสารหลัก

น้ำมันเบนซินถูกตัดออกตามมาตรฐานตามใบนำส่งสินค้าที่คนขับส่งไปยังแผนกบัญชี

การบัญชีเชิงปริมาณและรวมของเชื้อเพลิงและน้ำมันหล่อลื่นดำเนินการโดยใช้บัตรส่วนบุคคลรูปแบบที่ได้รับการพัฒนาโดยองค์กรอย่างอิสระและได้รับการอนุมัติตามคำสั่งของผู้จัดการ การ์ดจะถูกเปิดสำหรับไดรเวอร์แต่ละคน

ยอดน้ำมันเบนซินที่ไม่ได้เขียนไว้ของผู้ขับขี่เมื่อต้นเดือนเมษายนคือ 18 ลิตรที่ 10 รูเบิล

เมื่อวันที่ 3 เมษายน มีการซื้อน้ำมันเบนซิน 20 ลิตรในราคา 11 รูเบิล เพื่อความง่าย เราไม่พิจารณาภาษีมูลค่าเพิ่ม

เมื่อวันที่ 1, 2 และ 3 เมษายน ผู้ขับขี่ใช้น้ำมันเบนซิน 7, 10 และ 11 ลิตร ตามลำดับ

เมื่อตัดวัสดุออก องค์กรจะใช้วิธีการต้นทุนถัวเฉลี่ยเคลื่อนที่ ซึ่งคำนวณตามวันที่ของการดำเนินงาน

ตั้งแต่วันที่ 1 เมษายนถึง 3 เมษายน นักบัญชีได้จัดทำรายการต่อไปนี้ในบัตรผู้ขับขี่:

| วันที่ | มา | การบริโภค | ที่เหลือ | ||||||

|---|---|---|---|---|---|---|---|---|---|

| ปริมาณ | ราคา | เรากำลังยืนอยู่ | ปริมาณ | ราคา | เรากำลังยืนอยู่ | ปริมาณ | ราคา | เรากำลังยืนอยู่ | |

| ยอดคงเหลือ ณ วันที่ 01.04 | 18 | 10,00 | 180,00 | ||||||

| 01.04 | 7 | 10,00 | 70,00 | 11 | 10,00 | 110,00 | |||

| 02.04 | 10 | 10,00 | 100,00 | 1 | 10,00 | 10,00 | |||

| 03.04 | 20 | 11,00 | 220,00 | 11 | 10,95* | 120,48 | 10 | 10,95 | 109,52 |

บันทึก:

* 10.95 = (1l x 10 rub. + 20 l. x 11 rub.) / 21 l

รายการต่อไปนี้จัดทำขึ้นในการบัญชีขององค์กร:

เดบิต 26 เครดิต 10-3 บัญชีย่อย “น้ำมัน A-95 ในถังของรถยนต์ของ A.A. - 70 ถู - น้ำมันเบนซิน 7 ลิตรถูกตัดออกตามมาตรฐานตามแบบฟอร์มใบตราส่งสินค้ารถยนต์โดยสารหมายเลข 3 สำหรับวันที่ 1 เมษายน

เดบิต 26 เครดิต 10-3 บัญชีย่อย “น้ำมัน A-95 ในถังของรถยนต์ของ A.A. - 100 ถู - ตัดน้ำมันเบนซิน 10 ลิตรตามมาตรฐานตามแบบฟอร์มใบตราส่งสินค้ารถยนต์โดยสารหมายเลข 3 ประจำวันที่ 2 เมษายน

เดบิต 10-3 บัญชีย่อย “น้ำมัน A-95 ในถังของรถของ A.A. Sidorov” เครดิต 71 บัญชีย่อย "Sidorov" - 220 รูเบิล - น้ำมันเบนซิน 11 ลิตรถูกแปลงเป็นทุนตามใบเสร็จรับเงินที่แนบมากับรายงานล่วงหน้าของผู้ขับขี่

เดบิต 26 เครดิต 10-3 บัญชีย่อย “น้ำมัน A-95 ในถังของรถยนต์ของ A.A. -120.48 ถู - น้ำมันเบนซิน 11 ลิตรถูกตัดออกตามมาตรฐานตามแบบฟอร์มใบตราส่งรถโดยสารหมายเลข 3 ประจำวันที่ 3 เมษายน

เช่ารถขนส่ง

คุณสามารถขอรับยานพาหนะเพื่อครอบครองและใช้งานชั่วคราวได้โดยการทำสัญญาเช่ายานพาหนะกับนิติบุคคลหรือบุคคลธรรมดา

ภายใต้สัญญาเช่าผู้ให้เช่า (ผู้ให้เช่า) ตกลงที่จะจัดหาทรัพย์สินให้ผู้เช่า (ผู้เช่า) โดยมีค่าธรรมเนียมสำหรับการครอบครองและใช้งานชั่วคราว เว้นแต่จะระบุไว้เป็นอย่างอื่นในสัญญาเช่ายานพาหนะผู้เช่าจะต้องรับผิดชอบค่าใช้จ่ายที่เกิดขึ้นจากการดำเนินการเชิงพาณิชย์ของยานพาหนะรวมถึงต้นทุนการชำระค่าน้ำมันเชื้อเพลิงและวัสดุอื่น ๆ ที่ใช้ระหว่างการดำเนินการ (มาตรา 646 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย) . คู่สัญญาอาจกำหนดเงื่อนไขการชำระค่าเช่าแบบผสมในรูปแบบของหุ้นคงที่ (ค่าเช่าโดยตรง) และการชำระค่าชดเชยสำหรับการบำรุงรักษาทรัพย์สินที่เช่าในปัจจุบันซึ่งอาจแตกต่างกันไปขึ้นอยู่กับปัจจัยภายนอก

ในกรณีที่นายจ้างขนส่งเป็นผู้รับผิดชอบค่าน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น การบัญชีสำหรับน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นจะเหมือนกับสถานการณ์ในการใช้งานยานพาหนะของคุณเอง รถยนต์ดังกล่าวไม่ได้ถูกนำมาพิจารณาโดยไม่ได้เป็นส่วนหนึ่งของสินทรัพย์ถาวร แต่อยู่ในบัญชีนอกงบดุล 001 "สินทรัพย์ถาวรที่เช่า" ในการประเมินมูลค่าที่ใช้ในสัญญา มีการเรียกเก็บค่าเช่าสำหรับการใช้งาน แต่จะไม่มีการคิดค่าเสื่อมราคา

ในขณะเดียวกันสถานะของผู้ให้เช่าก็ส่งผลต่อผลกระทบทางภาษีสำหรับภาษีอื่น ๆ ดังนั้น หากเช่ารถจากบุคคลธรรมดา เขามีรายได้ที่ต้องเสียภาษี

สำหรับภาษีสังคมแบบครบวงจรนั้นจำเป็นต้องแยกแยะระหว่างการเช่ารถที่มีและไม่มีลูกเรือ (ข้อ 1 ของมาตรา 236 และ 3 ของมาตรา 238 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

มีการออกใบนำส่งสินค้าสำหรับรถเช่าตลอดระยะเวลาการทำงานเนื่องจากองค์กรจำหน่ายรถ และอนุวรรค 2 ของวรรค 1 ของมาตรา 253 ของรหัสภาษีของสหพันธรัฐรัสเซียอนุญาตให้รวมค่าใช้จ่ายที่ลดรายได้ที่ต้องเสียภาษีเงินทั้งหมดที่ใช้ในการบำรุงรักษาและการดำเนินงานของสินทรัพย์ถาวรและทรัพย์สินอื่น ๆ ที่ใช้ในกิจกรรมการผลิต นอกจากนี้ยังใช้กับเชื้อเพลิงและน้ำมันหล่อลื่นที่ใช้กับรถเช่าด้วย

ใช้รถยนต์ฟรี

องค์กรสามารถทำข้อตกลงในการใช้รถยนต์ได้ฟรี

ภายใต้ข้อตกลงการใช้โดยเปล่าประโยชน์ (เงินกู้) ผู้ยืมมีหน้าที่บำรุงรักษาสิ่งของที่ได้รับเพื่อใช้โดยเปล่าประโยชน์ให้อยู่ในสภาพที่ดี รวมทั้งดำเนินการซ่อมแซมตามปกติและซ่อมแซมใหญ่ ๆ ตลอดจนแบกรับค่าใช้จ่ายในการบำรุงรักษาทั้งหมด เว้นแต่จะกำหนดไว้เป็นอย่างอื่นในสัญญา .

ค่าใช้จ่ายขององค์กรสำหรับการบำรุงรักษาและการใช้งานรถยนต์ที่ได้รับภายใต้ข้อตกลงการใช้งานฟรีจะลดกำไรทางภาษีในลักษณะที่จัดตั้งขึ้นโดยทั่วไปหากข้อตกลงกำหนดว่าค่าใช้จ่ายเหล่านี้ตกเป็นภาระของผู้กู้

กฎแยกต่างหากที่กำหนดไว้สำหรับสัญญาเช่านำไปใช้กับข้อตกลงการใช้งานฟรี (เงินกู้) ค่าใช้จ่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นจะถูกนำมาพิจารณาในลักษณะเดียวกับรถเช่าเนื่องจากองค์กรเป็นผู้บริหารจัดการ

การโอนทรัพย์สินเพื่อใช้ชั่วคราวภายใต้สัญญาเงินกู้เพื่อวัตถุประสงค์ทางภาษีนั้น ไม่มีอะไรมากไปกว่าบริการที่ให้บริการฟรี ต้นทุนของบริการดังกล่าวรวมอยู่ในผู้ยืมในรายได้ที่ไม่ได้ดำเนินการ (ข้อ 8 ของข้อ 250 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ค่าใช้จ่ายนี้จะต้องกำหนดโดยอิสระ โดยอิงจากข้อมูลมูลค่าตลาด* ของการเช่ารถที่คล้ายกัน

เงินชดเชยแรงงาน

พนักงานจะได้รับค่าชดเชยสำหรับการสึกหรอของยานพาหนะส่วนบุคคลและค่าใช้จ่ายชดเชยหากใช้ยานพาหนะส่วนบุคคลโดยได้รับความยินยอมจากนายจ้างเพื่อวัตถุประสงค์ทางธุรกิจ (มาตรา 188 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย) จำนวนเงินที่ชำระคืนค่าใช้จ่ายจะถูกกำหนดโดยข้อตกลงของคู่สัญญาในสัญญาการจ้างงานซึ่งแสดงเป็นลายลักษณ์อักษร

บ่อยครั้งที่พนักงานจะได้รับค่าตอบแทนตามคำสั่งตามอัตราที่กำหนดโดยรัฐบาลสหพันธรัฐรัสเซียและนอกเหนือจากค่าน้ำมันเบนซิน

เนื่องจากข้อกำหนดดังกล่าวไม่ได้ระบุไว้โดยตรงในจดหมายฉบับที่ 57 ของกระทรวงการคลังของรัสเซียลงวันที่ 21 กรกฎาคม 1992 ตำแหน่งของหน่วยงานภาษีในประเด็นนี้จึงดูเหมือนถูกต้องตามกฎหมายเช่นกัน จำนวนค่าชดเชยให้กับพนักงานนั้นคำนึงถึงการคืนเงินค่าใช้จ่ายในการใช้งานรถยนต์นั่งส่วนบุคคลที่ใช้สำหรับการเดินทางเพื่อธุรกิจ: จำนวนการสึกหรอ, ค่าน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น, การบำรุงรักษาและการซ่อมแซมตามปกติ (จดหมายกระทรวงภาษีและ ภาษีของรัสเซียลงวันที่ 2 มิถุนายน พ.ศ. 2547 เลขที่ 04-2-06/419)

ค่าตอบแทนการใช้ขนส่งส่วนบุคคลเพื่อวัตถุประสงค์ทางธุรกิจจะจ่ายให้กับพนักงานในกรณีที่งานตามประเภทการผลิต (ราชการ) เกี่ยวข้องกับการเดินทางราชการอย่างต่อเนื่องตามความรับผิดชอบในงาน

เอกสารเริ่มต้นที่กำหนดค่าตอบแทนนี้คือจดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 21 กรกฎาคม 2535 ฉบับที่ 57“ เกี่ยวกับเงื่อนไขในการจ่ายค่าชดเชยให้กับพนักงานสำหรับการใช้รถยนต์ส่วนตัวสำหรับการเดินทางเพื่อธุรกิจ” เอกสารนี้ถูกต้องแม้ว่ามาตรฐานการชำระเงินจะมีการเปลี่ยนแปลงในอนาคตก็ตาม นี่คือสิ่งที่เราแนะนำให้นักบัญชีอ่านอย่างระมัดระวังเป็นพิเศษ ย่อหน้า 3 ระบุว่าจำนวนเงินค่าชดเชยที่กำหนดนั้นขึ้นอยู่กับความเข้มข้นของการใช้รถยนต์ส่วนตัวสำหรับการเดินทางเพื่อธุรกิจ จำนวนเงินชดเชยให้กับพนักงานจะพิจารณาถึงการคืนเงินค่าใช้จ่ายในการใช้งานรถยนต์นั่งส่วนบุคคลที่ใช้สำหรับการเดินทางเพื่อธุรกิจ (ปริมาณการสึกหรอ ต้นทุนเชื้อเพลิงและน้ำมันหล่อลื่น การบำรุงรักษาและการซ่อมแซมตามปกติ)

จำนวนเงินค่าชดเชยคำนวณโดยใช้สูตร:

K = A + เชื้อเพลิงและน้ำมันหล่อลื่น + การบำรุงรักษา + TR

ที่ไหน

K - จำนวนค่าตอบแทน

เอ - ค่าเสื่อมราคารถยนต์

เชื้อเพลิงและน้ำมันหล่อลื่น - ต้นทุนเชื้อเพลิงและน้ำมันหล่อลื่น

K - การบำรุงรักษาทางเทคนิค

TR - การซ่อมแซมปัจจุบัน

ค่าตอบแทนจะคำนวณตามคำสั่งจากหัวหน้าองค์กร

ค่าตอบแทนจะคำนวณเป็นรายเดือนในจำนวนคงที่ โดยไม่คำนึงถึงจำนวนวันตามปฏิทินในเดือนนั้น ในช่วงที่พนักงานลาพักร้อน เดินทางเพื่อธุรกิจ ขาดงานเนื่องจากทุพพลภาพชั่วคราว ตลอดจนด้วยเหตุผลอื่น ๆ เมื่อไม่ได้ใช้งานรถยนต์ส่วนตัวจะไม่จ่ายค่าชดเชย

สิ่งที่ยากที่สุดในสถานการณ์นี้ดูเหมือนจะเป็นการยืนยันข้อเท็จจริงและความรุนแรงของการใช้งานเครื่องโดยพนักงาน ดังนั้นพื้นฐานในการคำนวณค่าตอบแทนนอกเหนือจากคำสั่งของผู้จัดการอาจเป็นใบแจ้งยอดการเดินทางหรือเอกสารอื่นที่คล้ายคลึงกันซึ่งแบบฟอร์มได้รับการอนุมัติตามลำดับตามนโยบายการบัญชีขององค์กร ในกรณีนี้ไม่ได้เตรียมใบนำส่งสินค้า

ค่าตอบแทนที่จ่ายให้กับพนักงานสำหรับการใช้รถยนต์ส่วนตัวเพื่อวัตถุประสงค์ทางธุรกิจคือค่าใช้จ่ายสำหรับองค์กรสำหรับกิจกรรมปกติตามวรรค 7 ของ PBU 10/99

ค่าชดเชยที่จ่ายให้กับพนักงานตามกฎหมายภายใต้บรรทัดฐานที่ได้รับอนุมัตินั้นไม่ต้องเสียภาษีเงินได้บุคคลธรรมดา (มาตรา 217 ของรหัสภาษีของสหพันธรัฐรัสเซีย) และภาษีสังคมแบบรวม (มาตรา 238 ของรหัสภาษีของรัสเซีย สหพันธ์) ในกรณีนี้เอกสารทางกฎหมายคือประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย เนื่องจากรัฐบาลสหพันธรัฐรัสเซียได้พัฒนามาตรฐานการชดเชยที่เกี่ยวข้องกับวรรค 11 ของมาตรา 264 ของรหัสภาษีของสหพันธรัฐรัสเซีย (ภาษีเงินได้) พวกเขาจึงไม่อยู่ภายใต้การบังคับใช้เพื่อวัตถุประสงค์ในการกำหนดภาษี ฐานภาษีเงินได้บุคคลธรรมดา

เจ้าหน้าที่ภาษียืนยันว่าบรรทัดฐานที่ใช้ในองค์กรไม่สามารถใช้กับภาษีเงินได้บุคคลธรรมดาเนื่องจากไม่ใช่บรรทัดฐานที่จัดตั้งขึ้นตามกฎหมายปัจจุบันของสหพันธรัฐรัสเซีย (จดหมายของกระทรวงภาษีของรัสเซียลงวันที่ 02.06.2004 ฉบับที่ 04 -2-06/419@ " ในการชดใช้ค่าใช้จ่ายเมื่อพนักงานใช้รถส่วนตัว").

อย่างไรก็ตามตามมติหมายเลข F09-5007/03-AK ลงวันที่ 26 มกราคม 2547 FAS ของเขตอูราลได้ข้อสรุปว่าการใช้บรรทัดฐานของการจ่ายเงินชดเชยที่กำหนดโดยบทที่ 25 ของประมวลกฎหมายภาษีของ สหพันธรัฐรัสเซียเพื่อคำนวณภาษีเงินได้บุคคลธรรมดา ค่าชดเชยสำหรับการขนส่งส่วนบุคคลได้รับการยกเว้นภาษีเงินได้ตามจำนวนที่กำหนดโดยข้อตกลงเป็นลายลักษณ์อักษรระหว่างองค์กรและพนักงาน สิ่งนี้ได้รับการยืนยันทางอ้อมโดยคำตัดสินของศาลอนุญาโตตุลาการสูงสุดของสหพันธรัฐรัสเซียลงวันที่ 26 มกราคม 2548 เลขที่ 16141/04 (อ่านเพิ่มเติม)

ดังนั้นในความเห็นของเราในสถานการณ์ที่อยู่ระหว่างการพิจารณาไม่มีฐานภาษีสำหรับภาษีเงินได้บุคคลธรรมดา

ค่าชดเชยการใช้รถยนต์ส่วนบุคคลเพื่อวัตถุประสงค์ทางธุรกิจเป็นจำนวนเงินมาตรฐานเพื่อวัตถุประสงค์ในการคำนวณภาษีเงินได้ มาตรฐานที่ถูกต้องในปัจจุบันกำหนดโดยพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียลงวันที่ 02/08/2545 ฉบับที่ 92

ค่าใช้จ่ายในการชดเชยการใช้รถยนต์ส่วนตัวและรถจักรยานยนต์สำหรับการเดินทางเพื่อธุรกิจภายในขอบเขตเพื่อวัตถุประสงค์ทางภาษีจัดเป็นค่าใช้จ่ายอื่น ๆ (ข้อย่อย 11 ข้อ 1 ข้อ 264 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ในการบัญชีภาษี ค่าใช้จ่ายเหล่านี้จะถูกรับรู้ในวันที่มีการจ่ายค่าตอบแทนค้างจ่ายตามจริง

จำนวนค่าตอบแทนที่เกิดขึ้นกับพนักงานที่เกินกว่าบรรทัดฐานสูงสุดไม่สามารถลดฐานภาษีในการคำนวณภาษีเงินได้ขององค์กรได้ ค่าใช้จ่ายเหล่านี้ถือเป็นส่วนเกินเพื่อวัตถุประสงค์ทางภาษี

แน่นอนว่าใครๆ ก็สามารถลองท้าทายมุมมองนี้ได้ โดยอาศัยตำแหน่งล่าสุดของมาตรา 188 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย แต่ในจดหมายจากกระทรวงการคลังระบุว่าเมื่อคำนวณค่าตอบแทนจำเป็นต้องคำนึงถึงคุณสมบัติทั้งหมดของการใช้รถยนต์ส่วนบุคคลโดยพนักงานเพื่อวัตถุประสงค์ในการผลิต แต่มีกฎเกณฑ์ในการเก็บภาษีและไม่คลุมเครือ ดังนั้นค่าใช้จ่ายในการซื้อน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นควบคู่ไปกับการชำระค่าชดเชยจะไม่ถูกนำมาพิจารณาเพื่อวัตถุประสงค์ด้านภาษีเงินได้เนื่องจากรถคันนี้ไม่ใช่ยานพาหนะบริการ (ข้อย่อย 11 ข้อ 1 ข้อ 264 ของรหัสภาษีของรัสเซีย สหพันธ์)

ค่าใช้จ่ายสำหรับค่าตอบแทนพนักงานที่สูงกว่ามาตรฐานที่กำหนดตลอดจนต้นทุนของเชื้อเพลิงใช้แล้วและน้ำมันหล่อลื่นซึ่งไม่รวมอยู่ในการคำนวณฐานภาษีสำหรับภาษีเงินได้สำหรับทั้งรอบระยะเวลาการรายงานและรอบระยะเวลารายงานต่อ ๆ ไป ให้รับรู้เป็นผลแตกต่างถาวร (ข้อ 4) ของ สปส. 18/02)

ตามจำนวนภาระภาษีถาวรที่คำนวณตามเกณฑ์องค์กรจะปรับจำนวนค่าใช้จ่ายตามเงื่อนไข (รายได้ตามเงื่อนไข) สำหรับภาษีเงินได้ (ข้อ 20, 21 ของ PBU 18/02)

การบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นใน "1C: การบัญชี 7.7"

การบัญชีสำหรับเชื้อเพลิงและน้ำมันหล่อลื่นในการกำหนดค่า "1C: การบัญชี 7.7" (รอบ 4.5) ได้รับการเก็บรักษาไว้ในบัญชี 10.3 "เชื้อเพลิง" ในไดเรกทอรี "วัสดุ" สำหรับองค์ประกอบที่เกี่ยวข้องกับเชื้อเพลิงและน้ำมันหล่อลื่น ควรระบุประเภท "(10.3) เชื้อเพลิง" (ดูรูปที่ 1)

การซื้อน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นแสดงอยู่ในเอกสาร "การรับวัสดุ" หรือ "รายงานล่วงหน้า" ในเอกสารหลังควรระบุบัญชีที่เกี่ยวข้อง 10.3

เพื่อสะท้อนถึงการใช้เชื้อเพลิงและน้ำมันหล่อลื่น สะดวกในการใช้เอกสาร "การเคลื่อนย้ายวัสดุ" โดยเลือกประเภทของการเคลื่อนย้าย: "ถ่ายโอนไปยังการผลิต" (ดูรูปที่ 2) เอกสารจะต้องระบุบัญชีต้นทุนที่สอดคล้องกับทิศทางการใช้งานรถยนต์ (20, 23, 25, 44) และรายการต้นทุน

ขอแนะนำให้ตั้งค่าสองรายการในไดเรกทอรีของรายการต้นทุนเพื่อสะท้อนค่าใช้จ่ายสำหรับน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นโดยรายการหนึ่งกำหนด "ประเภทค่าใช้จ่าย" เพื่อวัตถุประสงค์ในการบัญชีภาษี "ค่าใช้จ่ายอื่น ๆ ที่ยอมรับเพื่อวัตถุประสงค์ทางภาษี" และสำหรับรายการที่สอง ( ค่าใช้จ่ายเกินเกณฑ์ปกติ) - “ ไม่ยอมรับเพื่อวัตถุประสงค์ทางภาษี” (รูปที่ 3)

ใบตราส่งสินค้าเป็นเอกสารที่คำนึงถึงต้นทุนเชื้อเพลิงและน้ำมันหล่อลื่น แบบฟอร์มที่พิมพ์ออกมา (แบบฟอร์มตาม OKUD หมายเลข 0345001) ไม่ได้บังคับสำหรับทุกองค์กร ยกเว้นบริษัทขนส่ง ในการกำหนดค่า 1C 8.3 โดยทั่วไปจะไม่มีแบบฟอร์มใบนำส่งสินค้าที่พิมพ์ออกมา (คุณสามารถเพิ่มเป็นแบบฟอร์มภายนอกได้) แต่มีการใช้หลายวิธี:

- ตามรายงานล่วงหน้า

- โดยคูปอง

- โดยบัตรเติมน้ำมัน

มาดูคำแนะนำทีละขั้นตอนและคุณสมบัติบางอย่างของแต่ละข้อ

รูปแบบการบัญชีมีลักษณะดังนี้:

- การออกเงินสดให้กับนักบัญชี

- จัดทำรายงานล่วงหน้า

- คืนเงินให้แคชเชียร์

- ตัดค่าใช้จ่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นโดยใช้บัตรน้ำมันเชื้อเพลิง

รูปที่ 1 แสดงรายงานล่วงหน้าซึ่งสะท้อนถึงการดำเนินการหลายอย่างพร้อมกัน: รายงานการออกการชำระเงินล่วงหน้า, การรับน้ำมันไปที่คลังสินค้า, ข้อมูลใบแจ้งหนี้ (ถ้ามี)

ในรูปที่ 2 คุณสามารถดูการผ่านรายการเอกสาร เพื่อให้บัญชีการบัญชีสำหรับผลิตภัณฑ์ "AI-92 Gasoline" ถูกกรอกโดยอัตโนมัติ คุณต้องเพิ่มบรรทัดสำหรับกลุ่ม "เชื้อเพลิงและน้ำมันหล่อลื่น" ในทะเบียนข้อมูล "" (ดูรูปที่ 3)

รูปแบบที่พิมพ์ของใบนำส่งสินค้าสามารถเชื่อมต่อเป็นรายงานภายนอกหรือการประมวลผลไปยังไดเร็กทอรี "รายงานและการประมวลผลเพิ่มเติม" (ดูรูปที่ 4) รายงานจะต้องสั่งซื้อจากผู้เชี่ยวชาญหรือซื้อจาก Infostart

การคืนเงินในรายงานล่วงหน้า (ในตัวอย่างของเราคือ 8 รูเบิล) จะถูกร่างไว้ในเอกสาร "" ซึ่งจะถูกกรอกโดยอัตโนมัติในโหมด "ป้อนตาม" จากเอกสาร ""

การตัดจำหน่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นโดยใช้บัตรเชื้อเพลิง

ต่างจากคูปอง บัตรเติมน้ำมันไม่ได้ถูกนับว่าเป็น แต่เป็นแบบฟอร์มการรายงานที่เข้มงวดในบัญชีนอกงบดุล 006

โดยทั่วไปแผนการบัญชีประกอบด้วยประเด็นต่อไปนี้:

- การโพสต์บัตรเติมน้ำมัน

- การผ่านรายการน้ำมันที่ได้รับโดยใช้บัตรเติมน้ำมัน

- ตัดค่าใช้จ่าย.

การใช้อักษรตัวพิมพ์ใหญ่ของราคาบัตรน้ำมันสามารถบันทึกเป็นใบเสร็จรับเงินการบริการได้ - ดูรูปที่ 11 และรูปที่ 12 และตัวบัตรเองก็ถูกบัญชีในบัญชี 006 โดยการดำเนินการด้วยตนเอง (รูปที่ 13)

การรับน้ำมันเชื้อเพลิงจะถูกบันทึกไว้ในเอกสาร “ ” (ดูรูปที่ 14, รูปที่ 15)

นักบัญชีมักทำผิดพลาดในการตัดน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นใน 1C 8.3 เมื่อมีการดำเนินการด้วยตนเอง นี่ไม่ถูกต้องทั้งหมด ฉันจะบอกคุณว่าทำไม ความจริงก็คือเมื่อทำธุรกรรมด้วยตนเองจะได้รับผลกระทบเฉพาะบัญชีการบัญชีจากผังบัญชี (“การลงทะเบียนการบัญชี”) เท่านั้น แต่ในความเป็นจริง สิ่งนี้มักจะไม่เพียงพอ เนื่องจากการลงทะเบียนทางบัญชีอื่น ๆ อาจเกี่ยวข้องกับการใช้อักษรตัวพิมพ์ใหญ่ของเชื้อเพลิงและน้ำมันหล่อลื่นด้วย

มาดูตัวอย่างการรับน้ำมันเชื้อเพลิงโดยจัดทำรายงานล่วงหน้าจากนั้นคำแนะนำทีละขั้นตอนในการตัดน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น

การรับน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นโดยใช้รายงานล่วงหน้า

การตัดจำหน่ายน้ำมันเบนซินใน 1C โดยใช้เอกสาร "ข้อกำหนด - ใบแจ้งหนี้"

ดังนั้นเราจึงมีเชื้อเพลิงในบัญชี 10.03 วิเคราะห์ "คลังสินค้าหลัก" จำนวน 20 ลิตร ตอนนี้ตามรายงานของคนขับและคำนึงถึงข้อบังคับแล้ว เราจำเป็นต้องตัดทิ้ง

มาสร้างเอกสารใหม่ “ข้อกำหนด - ใบแจ้งหนี้” ไปที่เมนู "การผลิต" จากนั้นในส่วน "การเปิดตัวผลิตภัณฑ์" เลือก "ข้อกำหนด - ใบแจ้งหนี้" ในหน้าต่างที่มีรายการเอกสารให้คลิกปุ่ม "สร้าง"

ในส่วนหัวของเอกสาร ให้กรอกรายละเอียด “องค์กร” และ “คลังสินค้า”