sarake 3 – ilmoittaa liiketoimen sisällön. Yksittäisen yrittäjän tai organisaation johtajan tulee päättää, kuinka yksityiskohtaisesti tulojen (kulujen) olemus on julkistettava. Mitään tiukkoja suosituksia ei ole.

Voit rajoittua lyhyeen sanamuotoon "tuotot tavaroiden myynnistä", "ennakkomaksu palveluista", "selvitys sopimuksen nro" mukaisesti tai voit tehdä yksityiskohtaisen merkinnän "tulot Pervy LLC:n neljän näytön myynnistä sopimuksen nro 5, päivätty 2.10.2017 ", "ennakkomaksu katon puhdistamiseen lumesta IP Zimin palveluista", "maksu kenkien korjauspalveluista Karimova S.Yu." Muista, että ensinnäkin KUDiR:n merkintöjen tulee olla ymmärrettäviä sinulle, yksityisyrittäjänä (organisaation johtajana) ja vasta sitten verotarkastajalle.

Sarake 4. Veropohjaa laskettaessa huomioon otetut tulot.

Tähän sarakkeeseen syötetään kaikki käyttötilille tai kassalle saapuneet varat, paitsi:

- yksittäisen yrittäjän henkilökohtaiset varat;

- saatujen (palautettujen) lainojen määrät;

- rahat, jotka toimittaja palautti viallisesta tuotteesta;

- vastaanotetut talletukset;

- perustajien sijoittamat varat osakepääomaan;

- liikaa maksetut verot, jotka siirretään budjetista (ja näin tapahtuu).

Palautuksen rekisteröinti

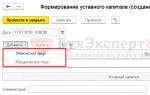

Mitä tehdä tilanteissa, joissa yksittäisen yrittäjän tai organisaation on palautettava osa aiemmin saadusta maksusta toimittajalle? Tällaisissa tapauksissa palautettava summa “-”-merkillä kirjataan “Tuot”-sarakkeeseen, ts. vähennät tulojasi palautussummalla. Huomaa, että merkintä KUDiR:ään tulee tehdä sillä jaksolla, kun palautitte rahat. Katsotaanpa tilannetta tarkemmin:

16. maaliskuuta 2017 Pervy LLC:ltä vastaanotettiin 270 000 RUB:n ennakkomaksu tavaroista.

20. maaliskuuta 2017 siirrät tavarat ostajalle LLC "First" 240 000 ruplaa.

4.5.2017 ylimaksu 30 000 ruplaa. Palautamme LLC "First".

KUDiR:ssä teemme muistiinpanoja:

Maksut sähköisellä rahalla

Sähköisellä rahalla maksaminen eri maksujärjestelmillä on yleistynyt.

Minkä tahansa maksujärjestelmän kautta myynnin periaate on seuraava:

- Yksittäinen yrittäjä tai organisaatio avaa erityisen sähköisen tilin operaattorin verkkosivustolla (esimerkiksi "Yandex. Money", "WebMoney", "PayPal", "QIWI" (QIWI).

- Tämä operaattori toimii välittäjänä ostajan ja myyjän välillä, operaattori hyväksyy maksun ostajalta ja siirtää sen myyjälle (yksittäiselle yrittäjälle tai organisaatiolle).

- Ostaja maksaa tavarat.

- Rahat tavaroista menevät myyjän (yksityisyrittäjä, organisaatio) sähköiselle tilille.

- Välittäjä siirtää yksittäisen yrittäjän toimeksiannosta rahat myyjän pankkitilille. Myös yksittäinen yrittäjä (organisaatio) voi käyttää tätä rahaa tavaroiden (palvelujen) maksamiseen - esimerkiksi ostajalta on saatu maksu Yandexissa. Raha” - yksittäinen yrittäjä, joka ohitti päämaksutilin, maksoi tavarantoimittajalle tällä rahalla jne.

Miten tässä tapauksessa määritetään tulon vastaanottopäivä? Valtiovarainministeriö ja INFS antavat yksiselitteisen vastauksen: Tulot syntyvät sillä hetkellä, kun rahat hyvitetään myyjän sähköiselle tilille, eikä sillä ole väliä, miten yksittäinen yrittäjä (tai yhteisö) käyttää niitä jatkossa, ts. sillä hetkellä, kun ostaja maksoi tavaran.

Tätä sääntöä on erittäin tärkeää noudattaa tapauksissa, joissa Ostaja maksoi rahat yhden vuosineljänneksen aikana (esimerkiksi tavarat ostettiin sinulta 31.3.2017), ja operaattori siirtää tuoton jo 1.4.2017. KUDiR:ään on kirjattava tulot 31.3.2017 G.

Sarake 5. Veropohjaa laskettaessa huomioon otetut kulut.

Tämän sarakkeen täyttävät ne verovelvolliset, jotka ovat valinneet yksinkertaistetun verojärjestelmän objektilla ”tulot – kulut”.

Kulut-sarakkeeseen voit sisällyttää vain ne kulut, jotka ovat perusteltuja, liittyvät yritykseesi, on vahvistettu oikein laadituilla perusasiakirjoilla ja jotka on suoraan lueteltu pykälän 1 momentissa. 346.16 Venäjän federaation verolaki. Jos kuluja ei ole ilmoitettu tässä kappaleessa, niitä ei voida ottaa huomioon kuluissa, vaikka ne liittyisivät liiketoimintaasi.

Jatkomyyntiä varten ostettujen tavaroiden hankintameno sisältyy kuluihin vasta kun ne myydään. Mutta tavaroiden myyntiin liittyvät kustannukset (varastointi, kuljetus, ylläpito) otetaan huomioon kuluina myyntitapahtumasta riippumatta. Selitetäänpä esimerkillä:

10. huhtikuuta 2017 yksittäinen yrittäjä (tai organisaatio) osti erän pusseja (100 kpl) Vtoroy LLC:ltä jälleenmyyntiä varten kokonaishintaan 180 000 ruplaa, rahat siirrettiin toimittajalle kokonaisuudessaan etukäteen pankkitilin kautta. 4.4.2017 - tätä maksua ei voi kirjata välittömästi kuluihin, sinun on ensin myytävä tavarat (laukut).

Kuljetusyrityksen palvelujen kustannukset olivat 16 000 ruplaa. ja maksettu tavaran vastaanottamisen yhteydessä - tämä maksu voidaan hyväksyä välittömästi kuluksi ja kirjata KUDiR:iin.

Huhtikuun loppuun mennessä onnistuimme myymään 30 pussia (arvo 54 000 ruplaa), toukokuussa - vielä 60 kappaletta (arvo 108 000 ruplaa) ja loput - 10 pussia (arvo 18 000 ruplaa) on myyjän varastossa.

Seuraavat merkinnät tehdään KUDiR:iin:

Huolimatta siitä, että tavarat on maksettu ja vastaanotettu, jäljellä olevaa maksua ei voida sisällyttää kuluihin ennen kuin koko tavaraerä (pussit) on myyty.

Entä jos myytävät tavarat ostetaan eri toimittajilta ja eri hinnoilla?

Älä vaikeuta kirjanpitoasi, kokoa tavarat ryhmiin, pidä kirjaa myydyistä tavaroista ja voit kuun lopussa itsenäisesti määrittää, kuinka paljon tavarantoimittajille jo maksamastasi rahasta voidaan hyväksyä kuluksi . KUDiR:iin voidaan tehdä merkintä kuun lopussa yhdelle riville tehdyn laskelman perusteella.

Tietenkin, jos yksittäisellä yrittäjällä tai organisaatiolla on laaja valikoima tavaroita (yli 250 nimikettä) ja suuri liikevaihto, on parempi käyttää varaston kirjanpito-ohjelmaa (ei kirjanpitoa!). Tällaisten ohjelmien avulla voit pitää erillistä kirjaa tietylle nimikkeelle, nähdä yksityiskohtaisempia tavaroiden liikkeitä ja saldoja varastoissa ja myymälöissä.

Mitä kustannuksia yksittäiset yrittäjät tai organisaatiot erehdyksessä ottavat huomioon? Listataan tärkeimmät:

- kulut yrittäjän henkilökohtaisiin tarpeisiin;

- juomaveden osto- ja toimituskulut;

- vaurioituneiden tavaroiden kustannukset;

- tietopalveluista aiheutuvat kulut;

- normaalien työolojen varmistamisesta aiheutuvat kulut (eli ilmastointilaitteiden asennusta tai lämmittimien hankintaa toimistoon ei voida ottaa huomioon kuluissa);

- kulut valaistujen kylttien valmistamisesta ja sijoittamisesta rakennuksen julkisivuun sekä muut kulut.

Ole varovainen, jos pidät kirjanpitoa itse: tarkista ennen kulujen sisällyttämistä kululuetteloon veroneuvojaltasi, onko kyseessä Kulu!

"Ohje jaksoon 1"

Yksinkertaistettua verojärjestelmää "tulot" käyttävät yksittäiset yrittäjät ja organisaatiot täyttävät vain rivin 010 (vuoden saatujen tulojen määrä). Tämän rivin numeron on oltava sama kuin Tulot ja kulut -taulukon "Vuoden yhteensä" -rivin

Yksinkertaistetun verojärjestelmän "tulot – kulut" verovelvolliset täyttävät rivit 010, 020, 040, 041; rivi 030 – tarvittaessa. Tulosta, jonka arvo on negatiivinen riveillä 040 ja 041, ei ilmoiteta.

2 § Käyttöomaisuuden ja aineettomien hyödykkeiden hankintamenojen laskeminen

Kohdan täyttävät vain yksinkertaistetun verojärjestelmän "tulot-kulut" käyttävät, joilla oli verokauden aikana vastaavia kuluja.

Käyttöomaisuus on organisaation tai yksittäisen yrittäjän toiminnassa käytettävää aineellista omaisuutta, jonka käyttöikä on yli vuosi (myymälärakennukset, varastot, laitteet, ajoneuvot, työvälineet, varasto jne.) ja joiden hinta on yli 100 000 ruplaa.

Aineettomat hyödykkeet ovat omaisuutta, jolla ei ole fyysisiä ominaisuuksia (immateriaaliomaisuuden tulokset, patenttioikeudet, tavaramerkki jne.). Käyttöikä ylittää 12 kuukautta, hinta on yli 100 000 ruplaa.

Näytämme esimerkillä, kuinka tämä osio täytetään. Yksittäinen yrittäjä osti porakoneen, jonka arvo oli 120 000 ruplaa. ja käyttöaika 2 vuotta.

3 § Veron veropohjaa alentavan tappion määrän laskeminen

Kohdan täyttävät ne yksittäiset yrittäjät ja yhteisöt, jotka ovat valinneet yksinkertaistetun verojärjestelmän "tulot-kulut", jos aikaisempina vuosina tai kuluneena vuonna on ollut tappioita, jotka voidaan siirtää seuraavalle verokaudelle, ts. vahvistetut kulut ylittivät tulot. Jos tappioita on syntynyt vuonna 2018, ne on ilmoitettava kohdan 1 todistuksessa.

Tässä tapauksessa kohta 3. on täytettävä vasta vuonna 2019.

Kohta 4. Veron määrää alentavat kulut (veron ennakkomaksut)

Osion täyttävät vain yksinkertaistetun verojärjestelmän "tulot" verovelvolliset. On tarpeen ilmoittaa maksettu ja jonka määrällä voimme alentaa yksinkertaistettua verojärjestelmää.

, jonka maksaa yrittäjä tai organisaatio. V-osan täyttävät vain ne "yksinkertaistetut", jotka ovat valinneet verotuksen kohteeksi "tulon". Kauppamaksun (osa kauppamaksusta) maksupäivänä yksittäinen yrittäjä tekee merkinnän kohtaan V. Juuri nyt näet näytteen täytteestä:

Kirja- ja patenttiverojärjestelmä

Niille yksittäisille yrittäjille, jotka työskentelevät patentin parissa, on kehitetty ja hyväksytty erityinen yksinkertaistettu tulokirjanpitokirja. Se koostuu otsikkosivusta ja jaksosta 1, johon kirjataan tulot, jotka on saatu siitä toiminnasta, jota varten patentti on myönnetty. Tuotot kirjataan kassaperusteisesti, ts. rahan vastaanottamisen yhteydessä.

Huomaa, että jokaiselle vastaanotetulle patentille (jokaiselle toimintatyypille) täytetään oma CUD. Siten, jos yksittäisellä yrittäjällä on neljä patenttia, hänen on pidettävä erillistä kirjanpitoa ja täytettävä neljä verorekisteriä. Kaikki KUD:t on laadittava paperimuodossa, numeroitu, ommeltu ja varmennettu yrittäjän allekirjoituksella. Sakko CUD:n puuttumisesta tai virheellisestä rekisteröinnistä on 10 000 ruplaa.

KUD otsikkosivu patentille

Tulojen kirjanpito patentin CUD:ssa

Olemme valinneet sinulle parhaat tarjoukset yksittäisille yrittäjille ja yhtiöille käyttötilin avaamisesta.

|

|

Käyttötilin avaaminen Tochka Bankissa

|

Käyttötilin avaaminen Vostochny Bankissa

Hae yrityslainatilin rekisteröintiä heti tilin avaamisen jälkeen |

Seuraavassa artikkelissa puhumme jälleen yksinkertaistetusta verotusjärjestelmästä (STS) kulukirjanpidon yhteydessä, eli käsittelemme asiaa yksinkertaistetun verojärjestelmän lisäkulujen poisto käyttämällä samannimistä säänneltyä toimintoa kuukauden sulkemiseen ohjelmistotuotteessa 1C Accounting Enterprise 8 -versio 3.0. Artikkelissa käsittelemme myös asiakirjaa "Lisämaksun vastaanotto kulut" ja puhutaan rekistereistä, joissa tiedot otetaan huomioon yksinkertaistettua verojärjestelmää käytettäessä. Huomautan myös, että käsiteltävä aihe koskee valinnan tehneitä organisaatioita "Tuot miinus kulut".

Haluan muistuttaa, että sivustolla on jo useita artikkeleita, jotka on omistettu 1C BUKH 3.0 -ohjelman kuukauden sulkemiseen:

Ominaisuudet kirjanpitokäytäntöjen määrittämiseen lisäkirjanpitoa varten kulut yksinkertaistetussa verojärjestelmässä

Ensin tarkastellaan tilinpäätöskäytäntöjen asetuksia, joissa kuukauden lopun sulkemistoiminto yleensä tapahtuu. "Lisämaksun vastaanotto kulut". Se toimii vain, jos:

- Ensinnäkin vaihtoehto "Tuot miinus kulut" valitaan verotuksen kohteeksi;

- Toiseksi, se on tarpeen asennuksen yhteydessä menojen kirjaamismenettely osoittavat, että vaihto-omaisuuden alaskirjauksen yhteydessä kirjataan lisäkuluja, ts. tuotannossa tarvittavia materiaaleja kirjattaessa tai myytäessä tavaroita, joista näitä lisäkustannuksia on kertynyt. Toisin sanoen sinun on valittava valintaruutu "Varastojen poisto" lisäkuluja varten;

- Ja lopuksi, kolmanneksi, on välttämätöntä, että vaihto-omaisuuden menojen kirjaamisehdot ovat lisäarvoa varten vahvistetun vaihto-omaisuuden poistoehdon mukaiset. kulut. Yksinkertaisesti sanottuna materiaalikulujen ja tavaroiden ostokulujen osalta tarkistamme ruudut "Materiaalien siirto tuotantoon" Ja "Tavaroiden myynti" vastaavasti.

Kaikki nämä asetukset näkyvät kuvakaappauksessa.

Lisäkulujen kirjanpito 1C ACCOUNTING versiossa 3.0

Joten aloitetaan siitä, että ostamme tiettyä materiaalia. Tavaran vastaanottaminen varastoon näkyy asiakirjassa "Tavaroiden ja palveluiden vastaanotto". Samanaikaisesti kirjanpitokirjausten lisäksi syntyy kirjauksia "Yksinkertaistetun verojärjestelmän kulut" -rekisteriin, joka heijastaa materiaalien vastaanottamiseen liittyvien kulujen tosiasiaa, mutta tilalla "Ei poistettu, ei maksettu”, mikä osoittaa, että tätä määrää ei voida sisällyttää kuluihin.

Nyt meidän on otettava huomioon lisäkustannukset, jotka ovat toimituskuluja. Voit tehdä tämän asiakirjan "Tavaroiden ja palveluiden vastaanotto" perusteella luoda asiakirjan "Lisämaksun vastaanotto. kulut." Jos luot tämän asiakirjan tällä perusteella, "Tuotteet"-välilehti täytetään automaattisesti. Se kuvastaa tavaroita, joille jaetaan lisäjakeluja. tämän asiakirjan kulut. "Pää"-välilehdellä sinun on määritettävä lisämäärä. kulut, jakelutapa ja sisältö.

Kun tämä dokumentti julkaistaan, se luo myös merkintöjä rekisteriin "Yksinkertaistetun verojärjestelmän kulut", jossa toimituskulut näkyvät tilassa "Ei kirjattu, ei maksettu".

Nyt asiakirjojen "Tavaroiden ja palveluiden vastaanotto" ja "Lisämaksun vastaanotto" perusteella. kulut" voit luoda maksuasiakirjoja "Poistaminen käyttötililtä". Kirjaamisen yhteydessä nämä tositteet luovat tavanomaisten kirjanpitomerkintöjen lisäksi rekisterimerkintöjä "Yksinkertaistetun verojärjestelmän kulut", joka kumoaa kulujen aiemman tilan "Ei kirjattu, ei maksettu" (Kulu) ja heijastaa uutta tilaa "Ei kirjattu". Tämä ei kuitenkaan laskentaperiaatteen asetusten mukaan vielä riitä sisällyttämään kuluihimme tavaran hankinta- ja toimituskuluja.

Vaikka meillä ei ole vielä perusteita sisällyttää näitä kustannuksia kuluihin, koska materiaalia ei ole kirjattu tuotantoon, ohjelma tekee silti merkintöjä rekisteriin "Tulojen ja kulujen kirjanpitokirja (1 kohta)." Tämän rekisterin sarakkeessa 6 näkyvät poistosummat, vastaavasti 27 500 ja 800 ruplaa. Tämän rekisterin sarake 6 vastaa saraketta "Kulut yhteensä" KUDiR:ssä eivätkä tämän sarakkeen määrät vaikuta veropohjaan millään tavalla. Huomaan myös, että sitä ei välttämättä täytetä ollenkaan KUDiR:ää muodostettaessa (muuten, oletusarvoisesti sarakkeen 6 näkyvyys KUDiR:ssä on poistettu käytöstä).

Materiaalien kirjaaminen tuotantoa varten ja rutiinitoimenpiteen suorittaminen "Lisätuotteiden vastaanotto. kulut"

"Kustannustili" -välilehdellä sinun on määritettävä tili, jolla nykyisten materiaalien poistoon liittyvät kulut näkyvät. Myös osasto, nimikkeistöryhmä ja kustannuserä ilmoitetaan. Esimerkissämme nämä tiedot eivät ole tärkeitä, joten en mene yksityiskohtiin.

Meidän tapauksessamme tärkeät tapahtumat ovat "Pyyntö-lasku" -asiakirjan generoimia tapahtumia. Tietenkin syntyy 20.01 - 10.01 tyyppisiä kirjanpitokirjauksia sekä yksinkertaistetun verojärjestelmän rekisterien mukaisia kirjauksia. On kolme tyyppiä:

Kysyntälasku -asiakirjassa kirjattiin kuluihin vain ne summat, jotka itse materiaalista on maksettu, mutta ylimääräiset toimituskulut eivät silti näy kuluina, vaikka vastaava materiaali kirjataan pois, ts. laatimisperiaatteessa asetetut ehdot täyttyvät. Tässä tilanteessa rutiini kuukauden sulkeminen auttaa meitä "Lisämaksun vastaanotto kulut." Tämä toimenpide suoritetaan kolmen kuukauden välein kunkin vuosineljänneksen lopussa. Tämän seurauksena se luo tapahtumia, jotka ovat samankaltaisia kuin "Pyydä-lasku" -asiakirja, mutta lisäkulujen kustannussummille.

Voit varmistaa, että kaikki poistettujen materiaalien kulut sisältyvät veropohjan laskennan yksinkertaistetun verojärjestelmän kuluihin luomalla ”Tuotto- ja kulukirja”. Tämä voidaan tehdä päävalikon Raportit-osiosta.

Siinä kaikki tälle päivälle!

Jos pidit tästä artikkelista, voit käytä sosiaalisen verkoston painikkeita pitää se itselläsi!

Älä myöskään unohda kysymyksiäsi ja kommenttejasi. jätä kommentteihin!

Lähetetty tänne: kirjoitimme itse verosta, kuka sitä voi soveltaa, mitä rajoituksia on, kuinka se lasketaan ja miten ilmoitus täytetään. Tänään päästiin vihdoin täyttämään KUDIR. Tästä artikkelista löydät esimerkin KUDIR:n suunnittelusta yksinkertaistettua tuloverojärjestelmää varten.

Kätevintä on täyttää KUDIR automaattisesti, pitää kirjaa ja lähettää raportteja erikoispalvelu.

Ensinnäkin muistutetaan, että KUDIR on tulo- ja menokirja, jota pitää ylläpitää sekä yksityisten yrittäjien että yksinkertaistettuja veroja maksavien yritysten toimesta. Yksittäiset yrittäjät ja oikeushenkilöt täyttävät sen samalla tavalla, ei ole merkittäviä eroja, joten esimerkkimme sopii kaikille - se heijastaa pääkohtia. Kirjan täyttöerot johtuvat vain erilaisista verotuskohteista. Tässä on esimerkki yksinkertaistetusta verojärjestelmästä - Tulot.

Joten, muutama pääasia:

- KUDIR suoritetaan ilman virheitä, jos et ole suorittanut mitään toimintaa vuoden aikana, sinulla on oltava nolla KUDIR;

- Kaikki toiminnot syötetään KUDIRiin aina kronologisessa järjestyksessä;

- tapahtumat kirjataan KUDIRiin ensisijaisen asiakirjan perusteella;

- tieto heijastuu paikan päällä: yksi operaatio – yksi rivi;

- kaikki tietueet on laadittu venäjäksi;

- KUDIR-virheet voidaan korjata, mutta tällainen korjaus on perusteltava ja varmennettava yksittäisen yrittäjän (oikeushenkilön pääjohtajan) allekirjoituksella, jossa on korjauspäivämäärä ja sinetti (jos käytössä);

- asiakirjat säilytetään täysissä ruplissa;

- KUDIR voidaan tulostaa ja täyttää paperille, tai voit säilyttää Excel-tiedoston toisessa tapauksessa, se on tulostettava jakson lopussa. Kirjanpitokirjan tulee olla ommeltu: nauhoitettu ja numeroitu, allekirjoitettu ja sinetöity.

KUDIR-lomake on yhtenäinen, lomake on hyväksytty Venäjän federaation valtiovarainministeriön määräyksellä nro 135n, päivätty 22. lokakuuta 2012. Siitä löydät itse lomakkeen ja ohjeet sen täyttämiseen.

TÄRKEÄÄ!!! Kaikkien yksinkertaistettua verojärjestelmää käyttävien yrittäjien on 1.1.2018 alkaen ylläpidettävä KUDIRia uudella yllä mainitulla määräyksellä hyväksytyllä lomakkeella ottaen huomioon 1.12.2016 päivätyt muutokset. nro 227n. Siihen ei ole tehty muutoksia vuodelle 2019.

Mitä uutta KUDIRissa?

- Osa V on lisätty, joka on välttämätön heijastamaan kauppaveroa, joka on tällä hetkellä tärkeä Moskovan yrittäjille.

- KUDIR:n täyttöohjeeseen on lisätty uusi kohta VI, jossa selitetään kauppamaksun oikein ilmoittaminen (tilauksen nro 135n liite 2).

Korostamme vielä kerran, että nämä muutokset koskevat KUDIR:n täyttämistä 1.1.2018 alkaen Sinun tulee täyttää 2017 ja sitä edeltävät vuodet vanhojen sääntöjen ja vanhan KUDIR-lomakkeen mukaan.

Kuinka täyttää KUDIR

KUDIRin täyttäminen itse on varsin yksinkertaista varsinkin yksittäisille yrittäjille, joilla on pieni määrä toimintoja. Voit myös käyttää kirjanpitäjän palveluita tai erityisiä verkkopalveluita. Tänään puhumme siitä, kuinka täyttää KUDIR itse.

Käsitellään niitä yksitellen:

- Nimilehti – vakionimilehti, jossa on ilmoitettava verovelvollisen tiedot ja vuosi, jolta asiakirja laaditaan;

- Osa I Tulot ja kulut - sen täyttävät kaikki yksinkertaistettua verojärjestelmää käyttävät yksittäiset yrittäjät ja oikeushenkilöt;

- II jakso Käyttöomaisuuden ja aineettomien hyödykkeiden menojen laskeminen, jotka otetaan huomioon veropohjaa laskettaessa;

- III jakso Yksinkertaistetun verojärjestelmän laskennassa huomioon otetun tappion määrän laskeminen

Nämä kaksi osiota täyttävät vain ne, jotka ovat siirtyneet yksinkertaistettuun verojärjestelmään Tulot - Kulut -pohjalla.

- IV jakso Kulut, jotka alentavat veroa yksinkertaistetusta verojärjestelmästä Venäjän federaation verolain mukaisesti (eli vakuutusmaksut, jotka maksat itsestäsi ja työntekijöistäsi) - tähän osioon syöttävät vain ne, joilla on valitsi yksinkertaistetun version tulopohjalla.

Mikä on tulos? Yksinkertaistettua tuloverojärjestelmää käyttävän yrittäjän on täytettävä nimikirja, kohdat I ja IV.

Vaihe 1: Täytä otsikkosivu

Mitä otsikkosivulla tulee mainita? Annamme seuraavat tiedot:

- kirjan säilytysvuosi – "vuodelle 2019";

- kirjan avauspäivä – 1.1.2019;

- Yksittäisen yrittäjän koko nimi (järjestön nimi);

- INN IP (oikeushenkilön TIN/KPP);

- Verotuksen kohde on "tulo";

- Osoite (yksittäisille yrittäjille - asuinpaikka, oikeushenkilöille - sijainti);

- Tilinumero ja pankki.

Alla on esimerkki KUDIR-otsikkosivun täyttämisestä:

Vaihe 2: Täytä kohta I Tulot ja kulut

Yksinkertaistettua verojärjestelmää käyttävät yksittäiset yrittäjät – Tulot kirjaavat tulonsa tähän kohtaan. Jotkut kulut on myös ilmoitettu, mutta kerron niistä lisää alla.

Joten osiossa on neljä taulukkoa - yksi vuosineljännekselle. Jokainen toiminto kirjoitetaan omalle riville, lisäät rivien määrän itse, kun tulostat lomakkeen. Taulukon 5 sarakkeessa:

- Nro – syötä syöttönumero järjestyksessä;

- Ensisijaisen asiakirjan päivämäärä ja numero - kirjoita asiakirjaan tiedot, jotka ovat tapahtuman kirjaamisen perusta;

- Operaation sisältö – kirjoita operaation ydin;

- Tulot – ilmoita tulojen määrä;

- Kulut - tässä ilmoitetaan kulujen määrä (sarakkeen täyttävät ne, jotka laskevat yksinkertaistetun verojärjestelmän Tulot - Kulut -pohjan avulla).

Tässä on muutamia esimerkkejä, koska tulot voivat tulla eri tavoin:

- Vastaanottaessaan kassalla (kassakoneita käyttäville) - ilmoita Z-raportin päivämäärä ja numero, joka tehdään päivän lopussa;

- Saatuaan tulot BSO:lta:

- Jos tämä on BSO pyynnöstä, kirjoita päivämäärä ja sen numero;

- Jos näitä on useita BSO:ita päivässä, kokoa niille yksi PKO ja ilmoita sen päivämäärä ja numero. Tässä tapauksessa PKO:ssa on ilmoitettava kaikki BSO:t, jotka olet kirjoittanut päivän aikana.

Tärkeää! Näin voit rekisteröidä yhden päivän aikana myönnetyt BSO:t - niillä kaikilla on sama päivämäärä. Eri päivien BSO ei voi näkyä kaikkia yhdessä yhdellä rivillä.

- Kun saat sen tilillesi, ilmoita saapumispäivä ja maksutositteen numero / tiliotteen numero.

Alla on esimerkki KUDIR:n täyttämisestä kussakin tapauksessa:

On tilanteita, jolloin sinun on annettava palautus, mutta kuitti on jo tallennettu KUDIRiin. Tämä voidaan tehdä kääntämällä sisäänsyöttö. Hyvityssumma näkyy myös Tulot-sarakkeessa, mutta miinusmerkillä.

Katso yllä olevasta esimerkistä tallennusmuoto. Kohdassa 4 kuvataan liikaa maksetun ennakkosumman palautusta toimittajalle.

Neljänneksen lopussa taulukossa näkyy tulojen kokonaismäärä. Esimerkissämme se oli 47 600 ruplaa. Loput taulukot täytetään 2., 3. ja 4. vuosineljänneksen aikana. Niissä on yhteenveto neljännesvuosittain tuloista ja kumulatiivisista tuloksista puolen vuoden, 9 kuukauden ja vuoden ajalta. Oletetaan, että meillä ei ollut toimintoja seuraavina ajanjaksoina, niin loput taulukot ovat seuraavanlaiset:

Joissakin tapauksissa yksinkertaistetun verojärjestelmän maksajat näyttävät kulut KUDIRissa. Itse asiassa tällaisia tapauksia on kaksi:

- Kustannukset työttömien kansalaisten avustamisesta;

- Pk-yritysten tukiohjelman tukien kulut.

Nämä summat näkyvät kahdessa sarakkeessa kerralla - tuloina ja kuluina. Tämän seurauksena ne kumoavat toisensa, eikä niillä ole vaikutusta veropohjan laskemiseen.

Esimerkki tällaisesta tietueesta on tässä:

Osan I todistusta ei täytä, tiedot täyttävät ne, jotka ovat valinneet yksinkertaistetun verojärjestelmän eri perusteella.

Vaihe 3: Täytä osa IV

Tämä osio sisältää suuren taulukon, mutta siinä ei ole mitään monimutkaista. Se on jaettu 10 sarakkeeseen:

- Nro – toimenpiteen sarjanumero;

- Toimenpiteen vahvistavan ensisijaisen asiakirjan päivämäärä ja numero;

- ajanjakso, jolta maksut on maksettu;

- Sarakkeet 4–9 – maksu- ja maksutyypit;

- Sarake 10 on rivin summa.

Kuinka täyttää tämä osio? Jos olet yksittäinen yrittäjä, joka työskentelee yksin palkkaamatta työntekijöitä, sinun on tässä ilmoitettava maksuosuuksien maksaminen itsellesi. Esimerkiksi siirsit ne kokonaisuudessaan maaliskuussa: eläkevakuutus 29 354 ruplaa, sairausvakuutus 6 884 ruplaa.

Valmis osio näyttää tältä:

Seuraavaksi jää vain summaamalla tulokset vuosineljänneksittäin ja jaksoittain suoriteperusteisesti.

Yksityisyrittäjien, joilla on työntekijöitä tässä osiossa, on esitettävä paitsi itselleen suoritetut maksut, myös työntekijöilleen maksetut summat, koska ne voidaan myös vähentää veroista vahvistetuissa rajoissa.

Organisaatiot täyttävät KUDIRin samalla tavalla. Nimilehdellä he ilmoittavat nimensä, verotunnistenumeronsa ja tarkastuspisteensä sekä paikkaosoitteensa. Tulojen ilmoittamisessa ei ole eroja. Osassa IV, samoin kuin yksittäiset yrittäjät, joilla on työntekijöitä, he osoittavat työntekijöidensä maksujen määrät.

Voit ladata valmiin näytteen, jonka artikkelissa esitti TÄMÄ linkki.

Voit ladata tyhjän KUDIR-lomakkeen täytettäväksi Tässä.

Kaikkien yksityisyrittäjien (IP) ja yksinkertaistettua verojärjestelmää käyttävien yhteisöjen on toimitettava tuloveroilmoitus verovirastolle. Voiton määrän määrittämiseksi on tarpeen ylläpitää rekisteriä rahoitustapahtumista toiminnan aikana.

Tätä tarkoitusta varten sitä käytetään tulo- ja menokirja. Kuinka rekisteröidä tapahtumat oikein sakkojen välttämiseksi?

Määritelmä, dekoodaus ja koostumus

Lyhenne KUDiR on luotu ilmaisun "tulo- ja menokirja" ensimmäisistä kirjaimista.

Toiminnan toteuttamisen aikana siihen rekisteröidään Venäjän federaation verolain määräämät rahoitustapahtumat, jotka vahvistetaan asiakirjoja:

Toiminnan toteuttamisen aikana siihen rekisteröidään Venäjän federaation verolain määräämät rahoitustapahtumat, jotka vahvistetaan asiakirjoja:

- tiliotteet;

- ja optiot;

- laskut (esimerkiksi);

Kaikki tyypit menotoimia, jotka on rekisteröitävä kirjaan, on ilmoitettu kahdessa Venäjän federaation verolain artiklassa - 249 ja 250. Siellä on myös tietyntyyppisiä kustannuksia, jotka on myös rekisteröitävä 1 artiklan 1 kohdan perusteella. 346.16 Verokoodi. Vähimmäisveron maksamista koskevaa merkintää ei tehdä, koska tämä ei ole sama kuin kuluerät.

Summan vahvistaminen Kustannustapahtumat suoritetaan vasta, kun tavarat tai palvelut on vastaanotettu ja niiden kustannukset on maksettu kokonaan. Esimerkiksi tilojen vuokrauksesta kuukausittaisen jaksollisen maksun voi maksaa aikaisintaan sen kuukauden viimeisenä päivänä, jolta määrä siirtyy vuokranantajalle.

Vahvistaa pankista tulee maksumääräys; sekä luovutuskirja tilojen vuokrauksen yhteydessä.

Tulot kirjataan kirjan sivuille käteisellä. Ennakkotapahtumat rekisteröidään myös ennakkomaksun vastaanottopäivänä, jolloin tiedot kirjataan varmistusasiakirjasta.

Jos tarkastuksen aikana yksittäisellä yrittäjällä tai organisaatiolla, jolla on yksinkertaistettu verojärjestelmä, ei ole KUDiR:ää, he ovat sakon kohteena. Sen koko on 10 tuhatta ruplaa organisaatioille ja 200 ruplaa yksittäisille yrittäjille.

Kirjan ylläpitosäännöt

Yksittäiset yrittäjät, yksinkertaistetun verojärjestelmän järjestöt ja . Sitä ei tarvitse rekisteröidä verovirastoon, koska Tämä sääntö on poistettu vuodesta 2013 lähtien. Esitetilin tietojen perusteella lasketaan verot ja laaditaan ilmoitus verovirastolle.

Hallintavaihtoehdot Tästä kirjasta on vain kaksi:

Hallintavaihtoehdot Tästä kirjasta on vain kaksi:

- Käsinkirjoitusmenetelmää käytetään erityisten lomakkeiden täyttämiseen, jotka on numeroitu yhdeksi asiakirjaksi.

- Sähköinen tapa pitää kirjaa taloustapahtumista, jota ylläpidetään koko kalenterivuoden digitaalisessa koodissa. Sitten vuoden lopussa sivut tulostetaan, numeroidaan ja nidotaan.

Jokaisen kalenterivuoden alussa luodaan uusi tulojen ja kulujen kirjanpito. Paperitietoja verovelvollisen vuositoiminnasta on säilytettävä 4 vuotta.

Huomio! Kirjan läsnäoloa ei peruuteta verovelvollisilta, jotka eivät harjoita taloudellista toimintaa raportointijaksojen aikana.

Tulo- ja kulukirjanpitokirjan oikeaa täyttämistä käsitellään seuraavassa videossa:

Jos et ole vielä rekisteröinyt organisaatiota, niin helpoin tapa Tämä voidaan tehdä käyttämällä verkkopalveluita, jotka auttavat sinua luomaan kaikki tarvittavat asiakirjat ilmaiseksi: Jos sinulla on jo organisaatio ja mietit kirjanpidon ja raportoinnin yksinkertaistamista ja automatisointia, niin seuraavat verkkopalvelut tulevat apuun ja korvaa täysin kirjanpitäjän yrityksessäsi ja säästää paljon rahaa ja aikaa. Kaikki raportit luodaan automaattisesti, allekirjoitetaan sähköisesti ja lähetetään automaattisesti verkkoon. Se on ihanteellinen yksittäisille yrittäjille tai LLC-yrityksille yksinkertaistetussa verojärjestelmässä, UTII, PSN, TS, OSNO.

Kaikki tapahtuu muutamalla napsautuksella ilman jonoja ja stressiä. Kokeile sitä ja tulet yllättymään kuinka helppoa siitä on tullut!

Rekisteröinti

KUDiR:n ylläpito vaihtelee valitun mukaan, joten sinun on valittava sellaiselle erityinen lomake veroilmoitusjärjestelmät:

Otsikkosivu ja sivut määrä ja johdon avulla ne yhdistetään esitteeksi. Viimeisellä arkilla solmu on sinetöity. Liimattu paperi osoittaa asiakirjan sivumäärän, joka on varmennettu allekirjoituksella ja mahdollisella sinetillä.

Maksutapahtumien tietojen syöttämisessä saattaa tapahtua virheitä, mutta ne ovat mahdollisia korjata. Periaatteessa tässä ei ole mitään kauheaa, koska... virheelliset tiedot voidaan helposti korjata seuraavilla tavoilla:

- sähköisessä tietueessa poistamalla virheelliset parametrit ja korvaamalla ne oikeilla tiedoilla.

- Kun täytät sitä käsin, sinun on yliviivattava osoitin ja syötettävä oikeat tiedot. Jokainen korjaus vahvistetaan johtajan allekirjoituksella sinetillä ().

Mikä rangaistus uhkaa veronmaksajaa? epäluotettavista tiedoista KUDiR:ssä? Jos vero on laskettu väärin väärien parametrien perusteella, joudut maksamaan 20 % sen määrästä sakon muodossa. Tietojen tahallisesta salaamisesta parametreistä, joiden vuoksi maksettujen verovelkojen määrä väheni, rangaistaan 40 % verosta.

Epäluotettavan kirjanpidon seuraamusten soveltaminen KUDiR:ssä on mahdollista estää, jos verot maksetaan ajallaan. Mutta ne on laskettava oikein, vaikka esitteestä otetut tiedot olisivat virheellisiä. Veron maksamisesta kokonaisuudessaan tällaisissa olosuhteissa sakko voidaan peruuttaa.

Täyttää Tulojen ja menojen taulukkotietojen on oltava erittäin varovaisia. Veropalvelu on aina kiinnostunut kustannuserien perusteluista ja sitä tukevista perusasiakirjoista. Yksittäisen yrittäjän pankkitilin täydentäminen henkilökohtaisista varoista ei näy tämän kirjan tuloissa. Sama koskee organisaation kasvattamista korottoman lainan saamisen vuoksi.

Selityksiä KUDiR:n sisällöstä käsitellään tässä videomateriaalissa:

Täyttömenettely

Kirja alkaa otsikkosivu, joka heijastaa:

- yksityisen yrittäjän tai organisaation tiedot;

- kirjanpitotapahtumien kirjaamisen aloituspäivä;

- verotuskohde, jossa mainitaan joko "tulot" tai "tulot plus kulut".

Ensimmäinen jakso sisältää tiedot neljännesvuosittain tuloista ja kuluista. Se sisältää neljä taulukkoa - jokaiselle vuosineljännekselle. Niissä olevat kentät on jaettu 5 sarakkeeseen:

- Ei.;

- meno- tai vastaanottotapahtuman vahvistavan rahoitusasiakirjan päivämäärä ja numero;

- toiminnan sisältö;

- veropohjaan sisällytettävä tulon määrä;

- kulut, jotka on otettava huomioon veropohjaa laskettaessa.

Osio päättyy todistukseen, jota tulotason omaavat organisaatiot eivät täytä.

Toinen jakso edellyttäen, että kirjataan tiedot käyttöomaisuuden ja aineettomien hyödykkeiden hankintamenoista. Vain organisaatiot, jotka käyttävät yksinkertaistettua verojärjestelmää "Tuot miinus kulut" täyttävät tämän osion. Käyttöomaisuus sisältää yli 12 kuukautta liiketoiminnassa käytetyt kiinteistöt ja kalusto. Aineettomiin hyödykkeisiin kuuluvat henkinen kehitys, oikeudet keksintöihin jne.

Toinen jakso edellyttäen, että kirjataan tiedot käyttöomaisuuden ja aineettomien hyödykkeiden hankintamenoista. Vain organisaatiot, jotka käyttävät yksinkertaistettua verojärjestelmää "Tuot miinus kulut" täyttävät tämän osion. Käyttöomaisuus sisältää yli 12 kuukautta liiketoiminnassa käytetyt kiinteistöt ja kalusto. Aineettomiin hyödykkeisiin kuuluvat henkinen kehitys, oikeudet keksintöihin jne.

Kolmas jakso myös vain organisaatiot, jotka käyttävät yksinkertaistettua verojärjestelmää "Tuot miinus kulut". Osion kenttiin syötetään edelliseen verokauteen liittyvät tai nykyiset tappiot, jotka voivat näkyä tulevaisuudessa.

Neljäs jakso on varattu veronmaksajien täytettäväksi yksinkertaistetussa verojärjestelmässä "Tulot". Tärkeimmät indikaattorit, jotka on syötettävä tähän, maksetaan. Nämä parametrit heijastavat "itseäsi" ja palkattuja työntekijöitä.

KUDiR:n käytön vivahteet

Liiketoiminnan aikana tapahtuvien rahoitustapahtumien rekisteröinti KUDiR:iin on erilainen kunkin yksinkertaistetun verotuksen osalta.

Mutta kaikille veronmaksajille vahvistetaan seuraava: yleinen menettely tietojen syöttämiseksi:

Mutta kaikille veronmaksajille vahvistetaan seuraava: yleinen menettely tietojen syöttämiseksi:

- tallenteet tehdään venäjäksi;

- kirjanpitoon kirjataan vain verokauden liiketoimet suoritettaessa verovelan laskemiseen liittyviä toimia;

- jokainen merkintä tehdään ensisijaisen asiakirjan tietojen mukaan;

- Jokaisen yksittäisen toiminnon tietueiden kronologiaa ylläpidetään.

Taulukoissa et voi järjestää tietueita päivän tai tapahtumatyypin mukaan. Jokainen erityinen toiminto on syötettävä erilliselle riville.

Mitä muita vivahteita taulukkotietojen täyttämisessä esiintyy, voidaan ymmärtää katsomalla esimerkkejä tulo- ja kulutapahtumien kirjaamisesta.

Yksinkertaistetulla verojärjestelmällä

Ensimmäisen osan tiedot syötetään neljännesvuosittaisiin taulukoihin rivi riviltä. Tässä voimme suositella, että sarakkeessa kaksi ilmoitat paitsi toimenpiteen numeron ja päivämäärän myös ensisijaisen asiakirjan nimen.

Jos toimintaa ei ole suoritettu verokauden aikana, sinun on tehtävä se täytä nolla KUDiR. Se täyttää otsikkosivun tiedot ja jättää kaikki muut sivut tyhjiksi.

Jos toimintaa ei ole suoritettu verokauden aikana, sinun on tehtävä se täytä nolla KUDiR. Se täyttää otsikkosivun tiedot ja jättää kaikki muut sivut tyhjiksi.

Yksinkertaistetun verojärjestelmän yksinkertaistimille "tulot" 6 % Tulot on syötettävä neljännen sarakkeen sarakkeisiin. Esimerkiksi tarjotusta palvelusta saatiin rahaa 5 tuhatta ruplaa. 15. helmikuuta 2016 päivätyn sekin nro 2 mukaan. Tässä tapauksessa palvelun hinta on 5 tuhatta ruplaa. kirjoitettu sarakkeeseen 4. Palvelusta todettiin 500 ruplaa liikaa maksettu summa, joka palautettiin asiakkaalle 16.5.2016. Palautuksen sarjanumero, sekki ja päivämäärä kirjataan omalle riville ja summa merkitään 4. sarakkeeseen miinusmerkillä "-500".

Vain Tulot täytetään yksinkertaistetussa verojärjestelmässä (USN) 6%. Huomioithan, että tässä osiossa ei pitäisi sisältää kaikkia vakuutusmaksuja, vaan vain niitä, jotka alentavat yksinkertaistettua veroa.

Kirjan tapahtumat kirjataan käteismenetelmällä, ts. varojen vastaanottamis- tai maksupäivänä.

Jos käytetään Yksinkertaistettu verojärjestelmä "tulot miinus kulut", sitten lukemat syötetään tulosarakkeisiin, kuten edellisessä yksinkertaistetussa verojärjestelmässä, "tulot" 6%. Kiinnitä samalla enemmän huomiota kulusarakkeiden täyttämiseen.

He tekevät esimerkiksi seuraavan hintatiedot jokaiselle tapahtumalle erikseen:

- Jälleenmyyntitavara - ensisijainen asiakirja on 26.2.2015 päivätty rahtikirja nro 1092.

- Palvelut, kirjoita palvelun kulupäivä ja raportin numero. Esimerkiksi 30.4.2015 Sekki nro 00000003.

- Kustannukset maksetaan käteisellä, johon kirjaamme myyntikuitista: päivämäärä ja numero. Esimerkki: 25.5.2015 Sekki nro 00000014.

- Palautus: myit tuotteen (tarjoit palvelun) ja sinulle maksettiin enemmän. Palautit sitten liikaa maksetun summan asiakkaalle. Tässä tapauksessa sinun on vähennettävä "Tuot" -saraketta, jolle heijastat (annetun ylijäämän todellisen päivämäärän mukaan) negatiivisen summan samalla tavalla kuin edellisessä versiossa.

Tavaroiden ostokulut vahvistetaan sen jälkeen, kun varat on saatu sen myynnistä.

Patentti

Jos toimintaa harjoitetaan patentilla (PSN), sinun on käytettävä KUDiR-lomaketta, joka on hyväksytty käyttöön vuodesta 2013 lähtien. Vain tulosarakkeet täytetään riveillä, koska Patenttia käytettäessä kulut eivät ole KUDiR:n rekisteröinnin alaisia.

PERUS

Organisaatiot OSNOssa KUDiR ei ole käytössä. IP OSNOssa pidä erityinen kirja. Se eroaa merkittävästi yksinkertaistetussa verojärjestelmässä käytetystä, koska Tietoja tarjotaan sivuilla, jotka eroavat toisistaan merkittävästi.

Säännöt kirjan suunnittelulle sähköisessä muodossa 1C:n avulla esitetään seuraavassa videooppitunnissa:

Muutokset vuodelle 2019

Vuodesta 2018 alkaen tulo- ja kulukirja sisältää viidennen lisäosan. Se on täytettävä niiden, jotka maksavat veroa yksinkertaistettuun verojärjestelmään 6 prosentin tuloista. Tämä osio ilmoittaa kaupankäyntipalkkion määrän. Tämä antaa tälle veronmaksajille mahdollisuuden vähentää talousarvioon maksettavien maksujen määrää elinkeinoveron määrällä. Loput KUDiR:n täyttämistä koskevat säännöt säilyivät ennallaan.

Jotkut veroetujärjestelmät vapauttavat yritykset ja yrittäjät velvollisuudesta pitää täydellistä kirjanpitoa. Tällaisia yritysryhmiä koskeva lainsäädäntö asettaa velvollisuuden ylläpitää ja pyynnöstä toimittaa liittovaltion veroviranomaiselle tällainen verokirjanpitorekisteri tulo- ja menokirjana.

Venäjän federaation verolaki määrää, että yksinkertaistetun verojärjestelmän ja yhtenäisen maatalousveron piiriin kuuluvien organisaatioiden sekä yleisen järjestelmän mukaisten yrittäjien tulojen ja kulujen kirjanpito on säilytettävä KUDiR:ssä. Samanaikaisesti laskennallisten yritysten ja yksittäisten yrittäjien osalta tätä verorekisteriä ei tarvitse täyttää.

Tällä hetkellä käytössä oleva kirjalomake hyväksyttiin liittovaltion verohallinnossa vuonna 2013. Käytetystä järjestelmästä riippuen (USN 15, USN 6, Unified National Tax Code, PSN, OSNO) se sisältää tiettyjä osia, jotka heijastavat verokirjanpidon tarvittavia tietoja. Siksi nämä rekisterit on tapana erottaa verovelvollisen soveltamien järjestelmien mukaan.

Tärkeää! Huomioithan, että maksajien tulo- ja menokirjaa ei ylläpidetä tai täytä.

Ohjeet täyttöön

Kirja on täytetty kronologisessa järjestyksessä läpi vuoden. Tässä tapauksessa jokaiselle asiakirjalle tehdään merkintä, yhdistäminen ei ole sallittua. Vanhan vuoden lopussa se suljetaan, ja seuraava rekisteri avataan uudelle vuodelle.

Voit täyttää sen kirjapainosta ostettuun aikakauslehteen tai käyttämällä erikoisohjelmia ja Internet-palveluita. Jälkimmäinen on edullisin, koska se lyhentää merkittävästi sen rekisteröintiaikaa, koska hyvin usein se kootaan aiemmin myönnettyjen asiakirjojen perusteella.

Kun täytät sen manuaalisesti, voit tehdä kaikki tarvittavat korjaukset kirjaan, sinun tarvitsee vain ylittää virheellinen merkintä yhdellä rivillä, jotta se voidaan lukea. Oikaisumerkintä tehdään lähelle, ja se on varmennettu vastuuhenkilön allekirjoituksella.

Verokauden päätyttyä se painetaan, nauhoitetaan ja jokainen arkki numeroidaan. Seuraavaksi kirja varmennetaan yritysyksikön sinetillä ja sen johtajan allekirjoituksella. Aiemmin se oli edelleen tarpeen lähettää liittovaltion veroviraston toimistoon leiman kiinnittämistä varten. Tällä hetkellä tällaista vaatimusta ei enää ole.

Ole hyvä ja kiinnitä huomiota! Kirjan pitäminen on välttämätöntä. Se toimitetaan verovirastolle vain tarkastustarkastajan pyynnöstä. Samalla voit käytä erityistä Internet-palvelua KUDiR:n sähköiseen ylläpitoon.

Esimerkki tulo- ja menokirjan täyttämisestä

Katsotaanpa tarkemmin yksittäisten yrittäjien kudiria USN 6 -täyttönäytteessä 2016. Erot muiden liikennemuotojen ja yritysten merkintöjen tekemisessä ovat minimaaliset ja johtuvat kirjan osien olemassaolosta tai puuttumisesta.

Etusivu

Rekisterin yläosaan, sen nimen jälkeen, sinun on kirjoitettava yrittäjän rekisteröintipaikan (yrityksen sijainti) veroviranomaisen nimi ja koodi. Ilmoita seuraavaksi verokausi, esimerkiksi 2016. Oikealla, taulukkoosassa, on merkitty kirjan muodostuspäivämäärä.

Täytä koko nimesi alle. yrittäjä, tai yrityksen koko nimi ja taulukkoosa - rekisteröintikoodi tilastoissa. Seuraavilla riveillä on yrityksen INN tai yksittäisen yrittäjän INN.

Sitten sinun on ilmoitettava verotuksen kohde. Jos täyttö tehdään ohjelmistolla, sinun on määritettävä tulo- ja kulukirjan osiot, jotka ovat näkyvissä tietyssä tapauksessa. Sinun on valittava luettelosta arvo, jossa on kaksi elementtiä "Tuot" tai "Tuot vähennettynä kuluilla".

Tämän jälkeen valitaan valuutta ja sen bittikoko, jolla tunnusluvut kirjataan tähän verorekisteriin. Oikealla olevassa taulukossa valuuttakoodi syötetään OKEI:n mukaan.

Alla on yrityksen toimipaikan täydellinen osoite tai yrittäjän rekisteröinti (asuinpaikka).

Seuraavalle riville on kirjoitettava käyttötilien numerot ja niiden pankkien nimet, joissa ne on avattu. Jos yritysyksiköllä on näitä useita, niin ne kaikki ilmoitetaan tässä.

Tulot ja kulut

Tämä osio on jaettu neljään raportointijaksoon: 1. neljännes, 2. vuosineljännes, 3. vuosineljännes ja 4. vuosineljännes. Jokainen alaosio on suositeltavaa aloittaa uudelta arkilta.

Tämä tulo- ja kulukirjanpidon osa koostuu taulukoista.

"Rekisteröinti"-sarakkeisiin syötetään tiedot numerosta kirjausjärjestyksessä, liiketapahtumaa kuvaavan tositteen päivämäärästä ja numerosta sekä sen lyhyestä sisällöstä.

"Summa" -sarake on jaettu kahteen sarakkeeseen "Tuot" ja "Kulut".

Liiketoimintayksikön toiminnan luonteesta riippuen tositteen määrä merkitään joko ensimmäiseen tai toiseen sarakkeeseen. Tässä tapauksessa summat pyöristetään lähimpään kopekkaan Venäjän federaation verolain artiklojen mukaisesti, jotka on omistettu vastaaville järjestelmille.

Yksinkertaistettua verojärjestelmää 6 käyttävät organisaatiot ja yrittäjät täyttävät lain mukaisesti vain Tulot-sarakkeen. Jokaisella alaosastolla on oma merkintöjen numerointi, joka alkaa aina numerosta 1. Jokaisen taulukon lopussa on tehtävä yhteenveto, joka näyttää sarakkeiden kokonaissumman indikaattoreilla. Lisäksi toisessa ja sitä seuraavissa alajaksoissa on rivi, jossa kumulatiiviset arvot on laskettu yhteen.

Huomio! Yksinkertaistettua verojärjestelmää käyttävät organisaatiot ja yrittäjät 15 täyttävät myös ”Todistus kohdasta 1”.

Täällä ilmoitetaan verokauden tulojen ja menojen yhteismäärät sekä vähimmäisveron ja edelliseltä vuodelta lasketun erotuksen. Tämä johtuu siitä, että viime vuonna vähimmäisveron maksaneet verovelvolliset ovat oikeutettuja tähän summaeroon kuluvana vuonna.

Veropohjan laskennassa huomioon otetun käyttöomaisuuden ja aineettomien hyödykkeiden hankintamenojen laskeminen

Huomio! Tämän osion täyttävät yksinkertaistetun verojärjestelmän 15 ja yhtenäisen maatalousveron verotusjärjestelmiä soveltavat elinkeinoelämän yhteisöt.

Kuten ensimmäinen jakso, se on jaettu alajaksoihin raportointijaksojen mukaan.

Tämän tulo- ja kulukirjan osan taulukoihin on syötettävä kirjausnumero järjestyksessä, kohteiden (käyttöomaisuus ja aineettomat hyödykkeet) täydellinen nimi, jonka hinta otetaan huomioon veroa laskettaessa.

Venäjän federaation verolain mukaan verovelvollisella, joka käyttää verokauden aikana yksinkertaistettua verojärjestelmää 15 tai yhtenäistä maatalousveroa, on oikeus ottaa huomioon näiden varojen kustannukset, jos ne maksetaan, hyväksytään kirjanpitoon ja jos tarvitaan valtion rekisteröinti (esimerkiksi autot, rakennukset, rakenteet). Siksi seuraaviin sarakkeisiin on syötettävä kaikki nämä päivämäärät peräkkäin. Seuraava sarake sisältää kohteen alkukustannukset ruplina ilmaistuna.

Taulukon sarakkeet 7 ja 8 täyttävät etuuskohteluun siirtyneet toimijat, joilla on jo taseessa käyttöomaisuutta ja aineetonta omaisuutta. Lain mukaan verovelvolliset voivat ottaa jäännösarvon huomioon myös käyttöajasta riippuen.

Sarake 9 kirjaa niiden vuosineljännesten lukumäärän, joiden aikana uutta laitosta käytettiin verokaudella. Esimerkiksi, jos auto ostettiin huhtikuussa 2016, sen indikaattori on 3.

Sarakkeessa 10 ilmoitetaan verokaudella huomioon otettu osuus edellä mainittujen kohteiden kustannuksista. Taseessa jo olevien esineiden osalta se riippuu käyttöiästä ja määräytyy Venäjän federaation verolain mukaan uusien kohteiden osalta, se on 100%.

Sarakkeen 11 indikaattori määräytyy Gr.10:n ja Gr:n suhteen perusteella. 9

Sarakkeissa 12 ja 13 on tarpeen laskea kohteen kuluvan vuosineljänneksen kustannus ja vuoden kokonaishinta.

Esimerkiksi auto ostettiin ja rekisteröitiin huhtikuussa 2016 hintaan 900 000 ruplaa. Toisen vuosineljänneksen osalta veronmaksajalla on oikeus ottaa huomioon 300 000 ruplan kustannukset. (900000 * 100 % (Gr.10)/ 3 (Gr.9)), joka on syötettävä kohtaan 12. Gr.13-indikaattorin arvo on 900 000 ruplaa.

Sarakkeet 14 ja 15 täytetään taseessa jo olevista käyttöomaisuushyödykkeistä ja aineettomista hyödykkeistä. Koska niiden hankintameno kirjataan kuluksi useille jaksoille, sarakkeessa 14 on jo sisällytetty kustannus ja sarakkeessa 15 jäljellä oleva summa, joka on sisällytettävä seuraavalla kaudella.

Sarakkeessa 16 on oltava tiedot näiden esineiden hävittämispäivästä. Tämä johtuu siitä, että käyttöomaisuus ja aineettomat hyödykkeet, joiden arvo on otettu huomioon verotuksessa, taloudellisella yksiköllä ei ole oikeutta luovuttaa Venäjän federaation verolain määrittämänä ajanjaksona.

Jokaisessa taulukossa on rivit yhteensä.

Tappion määrän laskeminen

Osio täytetään rivi riviltä. Rivi 010 ilmoittaa edellisten vuosien tappioiden kokonaismäärän. Sitten riveillä 020-110 tämä summa puretaan, mikä osoittaa vuodet.

Rivi 120 määrittelee perusteen, jota voidaan vähentää aiemmin syntyneillä tappioilla. Rivin 040 arvo ohjeesta osioon 1 siirretään tähän.

Rivi 130 sisältää tappion määrän, jolla tämän vuoden veropohjaa on vähennetty.

Rivi 140 on täytettävä, jos tappio on saatu edellisenä vuonna.

Rivi 150 sisältää tappion määrän, joka voidaan siirtää ja kuitata seuraavina vuosina. Riveillä 160-220 verovelvollisella on oikeus ilmoittaa tiettyjä määriä tuleville vuosille.

Venäjän federaation verolain 346.21 §:n 3.1 kohdassa säädetyt kulut

Tämän osion sisällyttävät kirjaansa vain ne veronmaksajat, jotka ovat yksinkertaistetussa verojärjestelmässä "Tulot". Täällä voit ilmoittaa sosiaalimaksut (vakuutusmaksut, sairauslomat, henkilövakuutussopimusten maksut), joiden määrästä vähennetään sitten veropohja.

Tämä kohta täytetään jokaiselta vuosineljännekseltä erikseen, ts. Vuosikirja sisältää vähintään 4 arkkia.

Arkin otsikko osoittaa sen ajanjakson nimet, jolle tapahtumat sisältävät.

Osio koostuu 10 sarakkeesta, joihin syötetään tiedot rivi riviltä:

- Sarake 1 sisältää rivinumeron järjestyksessä.

- Sarake 2 sisältää sen maksutositteen nimen ja päivämäärän, jolla varat siirrettiin. Sarake 3 kirjaa tiedot ajanjaksosta, jolta tämä maksu on suoritettu.

- Sarakkeet 4-9 sisältävät tiettyjä kuluja. Sarakkeessa 4 ilmoitetaan eläkekassalle siirrettyjen maksujen määrä. Tämä koskee sekä vuokratyöntekijöitä.

- Sarake 5 - sosiaaliturvamaksujen määrä.

- Sarake 6 sisältää sairausvakuutukseen siirretyt maksut.

- Sarake 7 sisältää vammojen korvaukset.

- Sarake 8 sisältää työnantajan omista varoistaan maksaman sairausajan palkan (3 ensimmäistä sairauslomapäivää).

- Sarake 9 sisältää henkilövakuutussopimusten maksujen määrän.

- Sarake 10 on rivin kokonaissumma, joka on tulos sarakkeiden 4-9 numeroiden lisäämisestä.

Osion viimeinen rivi on raportointikauden kokonaisrivi. Se sisältää kunkin sarakkeen maksujen kokonaismäärän ja kaikkien kauden aikana aiheutuneiden kulujen kokonaismäärän.